Contoh Soal Buku Besar dan Buku Pembantu

Contoh Soal Buku Besar dan Buku Pembantu - Pada saat kita mempelajari Akuntansi, kita mengenal buku besar terbagi menjadi dua macam, yaitu Buku Besar Utama dan Buku Besar Pembantu.

A. Pengertian Buku Besar dan Buku Pembantu

Buku besar utama (general ledger) adalah kumpulan akun-akun sejenis yang telah dicatat dalam jurnal khusus maupun jurnal umum. Buku besar utama digunakan untuk mencatat perubahan pada harta, ekuitas (modal), liabilitas (kewajiban), pendapatan, dan beban dalam satu periode akuntansi.

Buku besar pembantu (subsidiary ledger) adalah buku besar yang berisi rincian dari akun tertentu yang terdapat dalam buku besar utama, buku pembantu sumber pencatatannya langsung dari bukti transaksi. Pada umumnya, buku besar pembantu dibagi menjadi tiga, yaitu:

1. Buku Besar Pembantu Utang Dagang (Accounts Payable Subsidiary Ledger), digunakan untuk merinci utang berdasarkan nama kreditur/perusahaan.

2. Buku Besar Pembantu Piutang Dagang (Accounts Receivable Subsidiary Ledger), digunakan untuk merinci piutang berdasarkan nama debitur/perusahaan.

3. Buku Besar Pembantu Persediaan, digunakan untuk merinci persediaan yang ada di dalam perusahaan berdasarkan nama/jenisnya.

Buku besar pembantu (subsidiary ledger) adalah buku besar yang berisi rincian dari akun tertentu yang terdapat dalam buku besar utama, buku pembantu sumber pencatatannya langsung dari bukti transaksi. Pada umumnya, buku besar pembantu dibagi menjadi tiga, yaitu:

1. Buku Besar Pembantu Utang Dagang (Accounts Payable Subsidiary Ledger), digunakan untuk merinci utang berdasarkan nama kreditur/perusahaan.

2. Buku Besar Pembantu Piutang Dagang (Accounts Receivable Subsidiary Ledger), digunakan untuk merinci piutang berdasarkan nama debitur/perusahaan.

3. Buku Besar Pembantu Persediaan, digunakan untuk merinci persediaan yang ada di dalam perusahaan berdasarkan nama/jenisnya.

Proses sortasi dan pemindahan data ke dalam buku besar dan buku pembantu disebut dengan pembukuan (posting). Dalam sistem manual, kegiatan posting memerlukan 4 tahap, yaitu:

1. Pembuatan rekapitulasi jurnal.

2. Penyortasian rekening yang akan diisi dengan data rekapitulasi.

3. Pencatatan data rekapitulasi dalam rekening yang bersangkutan.

4. Pengembalian rekening ke dalam arsip pada urutannya semula.

1. Pembuatan rekapitulasi jurnal.

2. Penyortasian rekening yang akan diisi dengan data rekapitulasi.

3. Pencatatan data rekapitulasi dalam rekening yang bersangkutan.

4. Pengembalian rekening ke dalam arsip pada urutannya semula.

Langkah-langkah mem-posting jurnal khusus ke dalam buku besar, yaitu sebagai berikut:

a. Jumlahkan semua kolom yang ada dalam jurnal khusus, kecuali kolom serba-serbi.

b. Jumlahkan akun-akun sejenis yang ada pada kolom serba-serbi.

c. Buat buku besar untuk setiap akun yang ada dalam jurnal khusus.

d. Pindahkan jumlah yang ada dalam jurnal khusus ke setiap buku besar.

e. Jumlahkan setiap akun dalam buku besar.

a. Jumlahkan semua kolom yang ada dalam jurnal khusus, kecuali kolom serba-serbi.

b. Jumlahkan akun-akun sejenis yang ada pada kolom serba-serbi.

c. Buat buku besar untuk setiap akun yang ada dalam jurnal khusus.

d. Pindahkan jumlah yang ada dalam jurnal khusus ke setiap buku besar.

e. Jumlahkan setiap akun dalam buku besar.

B. Fungsi Buku Besar dan Buku Pembantu

Fungsi buku besar utama adalah mengendalikan buku besar pembantu, artinya jumlah saldo dari akun yang terdapat dalam buku besar pembantu harus sama dengan saldo akun yang bersangkutan di dalam buku besar utama. Oleh sebab itu, buku besar utama sering disebut sebagai akun induk atau akun pengendali. Sedangkan fungsi buku besar pembantu adalah merinci suatu akun yang terdapat dalam buku besar utama.

C. Bentuk-Bentuk Buku Besar

Berdasarkan bentuknya buku besar dibagi menjadi 4 jenis, yaitu buku besar berbentuk T (sederhana), bentuk skontro, bentuk staffle, dan bentuk staffle berkolom rangkap (ganda). Pemilihan bentuk buku besar yang digunakan tergantung dari kebutuhan perusahaan yang diukur dari jumlah transaksi ataupun jumlah akun yang digunakan dengan memprtimbangkan faktor kecepatan dan keakuratan dalam mem-posting buku besar.

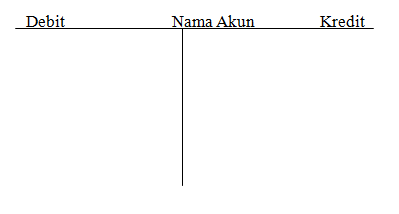

1. Bentuk T (T account)

Bentuk buku besar ini adalah yang paling sederhana dan hanya berbentuk seperti huruf T besar. Sebelah kiri menunjukan sisi debit dan sebelah kanan menunjukan sisi kredit. Nama akun diletakan di kiri atas dan kode akun diletakan di kanan atas.

1. Bentuk T (T account)

Bentuk buku besar ini adalah yang paling sederhana dan hanya berbentuk seperti huruf T besar. Sebelah kiri menunjukan sisi debit dan sebelah kanan menunjukan sisi kredit. Nama akun diletakan di kiri atas dan kode akun diletakan di kanan atas.

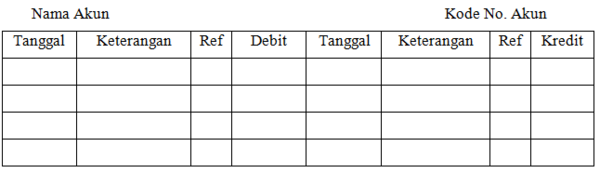

2. Bentuk Skontro

Buku besar bentuk skontro biasa disebut bentuk dua kolom. Skontro artinya sebelah menyebelah (dibagi dua) yaitu sebelah debit dan sebelah kredit.

Buku besar bentuk skontro biasa disebut bentuk dua kolom. Skontro artinya sebelah menyebelah (dibagi dua) yaitu sebelah debit dan sebelah kredit.

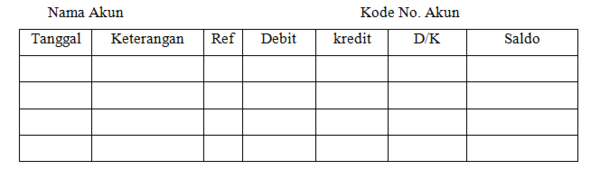

3. Bentuk Staffle (Berkolom SaldoTunggal)

Bentuk ini digunakan jika diperlukan penjelasan dari transaksi yang relatif banyak.

Bentuk ini digunakan jika diperlukan penjelasan dari transaksi yang relatif banyak.

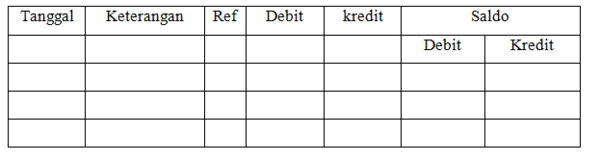

4. Bentuk Staffle (Berkolom Saldo Rangkap)

Bentuk ini hampir sama dengan bentuk kolom saldo tunggal. Hanya perbedaannya kolom saldo dibagi dua kolom yaitu kolom debit dan kolom kredit.

Bentuk ini hampir sama dengan bentuk kolom saldo tunggal. Hanya perbedaannya kolom saldo dibagi dua kolom yaitu kolom debit dan kolom kredit.

Dalam perusahaan yang menggunakan buku pembantu dalam sistem akuntansinya, prosedur yang harus dilakukan sebagai berikut:

1. Dicatat dalam buku jurnal untuk dipindah bukukan ke dalam buku besar, baik pada pos jurnal individual ataupun kolektif.

2. Dicatat ke dalam buku pembantu yang selanjutnya pada tiap akhir periode tertentu dari data buku pembantu disusun daftar saldo. Artinya dari data pada buku pembantu dapat dihasilkan daftar saldo hutang, daftar saldo piutang dan daftar barang dagang di setiap akhir periode akuntansi.

1. Dicatat dalam buku jurnal untuk dipindah bukukan ke dalam buku besar, baik pada pos jurnal individual ataupun kolektif.

2. Dicatat ke dalam buku pembantu yang selanjutnya pada tiap akhir periode tertentu dari data buku pembantu disusun daftar saldo. Artinya dari data pada buku pembantu dapat dihasilkan daftar saldo hutang, daftar saldo piutang dan daftar barang dagang di setiap akhir periode akuntansi.

S1

Di dalam akuntansi terdapat dua macam buku besar, yaitu ....

S2

Salah satu akun yang terdapat dalam buku besar utama ialah ....

S3

Perhatikan data dibawah ini!

1. Pencatatan data rekapitulasi dalam rekening yang bersangkutan.

2. Pindahkan jumlah yang ada dalam jurnal khusus ke setiap buku besar.

3. Pembuatan rekapitulasi jurnal.

4. Jumlahkan semua kolom yang ada dalam jurnal khusus kecuali kolom serba-serbi.

Berdasarkan data diatas manakah yang menjadi tahap posting secara manual ....

1. Pencatatan data rekapitulasi dalam rekening yang bersangkutan.

2. Pindahkan jumlah yang ada dalam jurnal khusus ke setiap buku besar.

3. Pembuatan rekapitulasi jurnal.

4. Jumlahkan semua kolom yang ada dalam jurnal khusus kecuali kolom serba-serbi.

Berdasarkan data diatas manakah yang menjadi tahap posting secara manual ....

S4

Jumlah saldo yang terdapat dalam suatu akun harus sama dengan saldo akun yang bersangkutan di dalam buku besar utama merupakan ....

S5

Nama lain dari buku buku besar utama ialah ....

S6

Bentuk dalam buku besar utama dan buku besar pembantu terbagi menjadi ....

S7

Buku besar yang biasa disebut dengan dua kolom ialah ....

S8

Buku besar pembantu yang biasa digunakan sebuah perusahaan untuk merinci persediaan adalah ....

S9

Hal yang harus dilakukan untuk mem-posting jurnal khusus ke buku besar adalah ....

S10

Bentuk buku besar yang digunakan jika transaksinya banyak ialah ....