Contoh Soal Penjurnalan pada Jurnal Khusus

Contoh Soal Penjurnalan pada Jurnal Khusus - Dalam kegiatan akuntansi baik di perusahaan dagang dan jasa harus membuat jurnal, pada pembahasan sebelumnya kalian telah mempelajari menganai jurnal dan jurnal umum. Kita harus tahu bahwa tidak semua jurnal dan akun dalam jurnal dapat dipakai. Setiap perusahaan memiliki jurnal tersendiri yang harus mereka gunakan.

•●A. Jurnal Khusus●•

Jurnal khusus adalah jurnal yang digunakan sebagai tempat pencatatan transaksi keuangan berdasarkan kelompok transaksi yang sejenis. Penyusunan jurnal khusus terjadi di perusahaan dagang dengan pertimbangan banyaknya transaksi yang terjadi setiap hari sehingga memerlukan langkah pencatatan yang efisien selain menggunakan jurnal umum. Transaksi yang dicatat dalam jurnal khusus antara lain transaksi pembelian, penjualan, penerimaan kas dan pengeluaran kas. Sementara untuk transaksi yang jarang terjadi seperti pengembalian barang (retur) dan potongan tetap dicatat dalam jurnal umum.

•●B. Transaksi dalam Jurnal Khusus●•

Jurnal khusus mencatat empat jenis transaksi dalam satu periode akuntansi, yaitu :

1. Jurnal Pembelian (purchase journal)

Jurnal khusus yang digunakan untuk mencatat pembelian barang dagangan atau aktiva lainnya secara kredit. Transaksi yang dicatat dalam jurnal pembelian adalah transaksi penjualan secara kredit baik pembelian barang dagangan maupun pembelian perlengkapan, peralatan dan sebagainya.

Saat terjadi pembelian barang dagangan secara kredit maka terjadi penambahan saldo akun atau rekening pembelian dan penambahan saldo akun atau rekening utang dagang, pencatatan yang dilakukan akibat adanya penambahan pembelian adalah dengan mendebet akun atau rekening pembelian senilai pembelian tersebut, sedangkan pencatatan akibat adanya penambahan utang dagang adalah dengan mengkredit akun atau rekening utang dagang senilai utang yang terjadi akibat pembelian barang dagangan tersebut.

Bentuk jurnal pembelian adalah sebagai berikut :

1. Jurnal Pembelian (purchase journal)

Jurnal khusus yang digunakan untuk mencatat pembelian barang dagangan atau aktiva lainnya secara kredit. Transaksi yang dicatat dalam jurnal pembelian adalah transaksi penjualan secara kredit baik pembelian barang dagangan maupun pembelian perlengkapan, peralatan dan sebagainya.

Saat terjadi pembelian barang dagangan secara kredit maka terjadi penambahan saldo akun atau rekening pembelian dan penambahan saldo akun atau rekening utang dagang, pencatatan yang dilakukan akibat adanya penambahan pembelian adalah dengan mendebet akun atau rekening pembelian senilai pembelian tersebut, sedangkan pencatatan akibat adanya penambahan utang dagang adalah dengan mengkredit akun atau rekening utang dagang senilai utang yang terjadi akibat pembelian barang dagangan tersebut.

Bentuk jurnal pembelian adalah sebagai berikut :

2. Jurnal Penerimaan Kas (cash receipt journal)

Jurnal penerimaan kas adalah jurnal khusus yang digunakan untuk mencatat semua penerimaan kas yang dilakukan perusahaan. Transaksi yang dicatat dalam jurnal penerimaan kas adalah transaksi penjualan tunai, transaksi pelunasan piutang, transaksi pengembalian barang yang telah dibeli secara tunai (retur pembelian) dan transaksi pendapatan lain-lain yang masuk dalam kolom serba-serbi. Saat terjadi transaksi penjualan barang dagangan secara tunai maka terjadi penambahan saldo kas dan penambahan saldo penjualan, pencatatan yang dilakukan adalah mendebet akun kas dan mengkredit akun penjualan.

Saat terjadi pengembalian barang dagangan yang telah dibeli secara tunai maka terjadi penambahan kas dan pengurangan barang dagangan yang telah dibeli karena adanya retur, pencatatan yang dilakukan adalah mendebet akun kas dan mengkredit akun retur pembelian senilai barang yang dikembalikan. Bentuk jurnal penerimaan kas adalah sebagai berikut :

Jurnal penerimaan kas adalah jurnal khusus yang digunakan untuk mencatat semua penerimaan kas yang dilakukan perusahaan. Transaksi yang dicatat dalam jurnal penerimaan kas adalah transaksi penjualan tunai, transaksi pelunasan piutang, transaksi pengembalian barang yang telah dibeli secara tunai (retur pembelian) dan transaksi pendapatan lain-lain yang masuk dalam kolom serba-serbi. Saat terjadi transaksi penjualan barang dagangan secara tunai maka terjadi penambahan saldo kas dan penambahan saldo penjualan, pencatatan yang dilakukan adalah mendebet akun kas dan mengkredit akun penjualan.

Saat terjadi pengembalian barang dagangan yang telah dibeli secara tunai maka terjadi penambahan kas dan pengurangan barang dagangan yang telah dibeli karena adanya retur, pencatatan yang dilakukan adalah mendebet akun kas dan mengkredit akun retur pembelian senilai barang yang dikembalikan. Bentuk jurnal penerimaan kas adalah sebagai berikut :

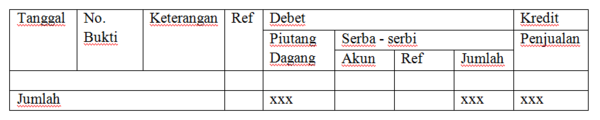

3. Jurnal Penjualan (sales journal)

Jurnal penjualan adalah jurnal khusus yang digunakan untuk mencatat penjualan barang dagangan dan barang lain secara kredit. Transaksi yang dicatat dalam jurnal penjualan adalah transaksi penjualan barang dagangan secara kredit, dimana transaksi ini mengakibatkan saldo piutang dagang bertambah dan saldo penjualan bertambah. Pencatatan yang dilakukan terhadap adanya penambahan piutang dagang adalah dengan mendebet piutang dagang, sedangkan pencatatan yang dilakukan terhadap adanya penambahan penjualan adalah mengkredit penjualan. Bentuk jurnal penjualan adalah sebagai berikut :

Jurnal penjualan adalah jurnal khusus yang digunakan untuk mencatat penjualan barang dagangan dan barang lain secara kredit. Transaksi yang dicatat dalam jurnal penjualan adalah transaksi penjualan barang dagangan secara kredit, dimana transaksi ini mengakibatkan saldo piutang dagang bertambah dan saldo penjualan bertambah. Pencatatan yang dilakukan terhadap adanya penambahan piutang dagang adalah dengan mendebet piutang dagang, sedangkan pencatatan yang dilakukan terhadap adanya penambahan penjualan adalah mengkredit penjualan. Bentuk jurnal penjualan adalah sebagai berikut :

4. Jurnal Pengeluaran Kas (cash payment journal)

Jurnal pengeluaran kas adalah jurnal khusus yang digunakan untuk mencatat semua pengeluaran kas. Transaksi yang dicatat dalam jurnal pengeluaran kas adalah transaksi pembelian tunai, transaksi pembayaran utang,transaksi penerimaan kembali barang yang telah dijual secara tunai (retur penjualan) dan transaksi pembayaran biaya lain-lain yang masuk dalam kolom serba-serbi.Saat terjadi transaksi pembelian barang dagangan secara tunai maka terjadi penambahan saldo pembelian dan pengurangan saldo kas, pencatatan yang dilakukan adalah mendebet akun pembelian dan mengkredit akun kas.

Bentuk jurnal pengeluaran kas adalah sebagai berikut :

Jurnal pengeluaran kas adalah jurnal khusus yang digunakan untuk mencatat semua pengeluaran kas. Transaksi yang dicatat dalam jurnal pengeluaran kas adalah transaksi pembelian tunai, transaksi pembayaran utang,transaksi penerimaan kembali barang yang telah dijual secara tunai (retur penjualan) dan transaksi pembayaran biaya lain-lain yang masuk dalam kolom serba-serbi.Saat terjadi transaksi pembelian barang dagangan secara tunai maka terjadi penambahan saldo pembelian dan pengurangan saldo kas, pencatatan yang dilakukan adalah mendebet akun pembelian dan mengkredit akun kas.

Bentuk jurnal pengeluaran kas adalah sebagai berikut :

Sementara untuk transaksi-transaksi lainnya yang tidak berlangsung secara rutin dan berulang-ulang dalam operasional hariannya, tetap dibukukan dalam jurnal umum atau jurnal memorial dengan bentuk seperti berikut :

•●C. Fungsi Jurnal Khusus●•

Dari penjabaran di atas, dapat disimpulkan beberapa fungsi dari penyusunan jurnal khusus, yaitu :

1. Mempermudah postingan akun-akun ke dalam buku besar.

2. Memecah beberapa akun rutin operasional ke beberapa pekerja untuk mempercepat pekerjaan.

3. Memudahkan pengendalian proses akuntansi internal perusahaan.

1. Mempermudah postingan akun-akun ke dalam buku besar.

2. Memecah beberapa akun rutin operasional ke beberapa pekerja untuk mempercepat pekerjaan.

3. Memudahkan pengendalian proses akuntansi internal perusahaan.

S1

Banyaknya transaksi sejenis dalam sebuah perusahaan dagang yang dilakukan berulang-ulang dapat disederhanakan pencatatannya dalam bentuk ....

S2

Pada perusahaan dagang, terdapat akun tertentu yang perlu dibuatkan jurnal khusus, kecuali ….

S3

Sifat pembelian yang dilakukan perusahaan dalam jurnal khusus pembelian adalah ….

S4

Pembayaran piutang pada perusahaan dagang dapat dibukukan pada ….

S5

Penjualan barang secara kredit dapat dicatat pada ....

S6

Pengembalian barang pada perusahaan dagang dikenal dengan istilah ….

S7

Langkah selanjutnya setelah penyusunan jurnal khusus adalah ….

S8

Berikut adalah data transaksi PT. ABC periode Juli 2014:

•1 Juli: Dibeli barang dagang dari PT. AXC yaitu 100 unit A01 @ Rp10.000,- dan 300 unit A02 @ Rp5.000,- secara kredit,syarat 2/10,n/30.

•2 Juli: Dibayar biaya listrik, telpon dan air untuk bulan juli masing2 Rp150.000,- Rp125.000,- dan Rp Rp75.000,-

•4 Juli: Diterima pelunasan piutang dari CV. Karto sebesar Rp500.000,-

•6 Juli: Dijual barang dagang kepada Firma “Arjuna” yaitu : 50 unit A01 @ Rp12.000,- dan 150 unit A02 @ Rp8.000,- dengan syarat 2/10, n/30.

•8 Juli: Dikembalikan barang dagangan ke PT.AXC sebanyak 10 unit A02 karena rusak.

•10 Juli: Dibayar biaya sewa gedung sebesar Rp500.000,- untuk bulan juli.

•12 Juli: Diterima bunga dari wesel sebesar Rp100.000,-

•13 Juli: Dibeli barang dagangan dari PT. WCT yaitu 200 unit B01 @ Rp30.000,- dan 200 unit B02 @ Rp20.000,-, dimana barang jenis B01 dibayar tunai, sedangkan B02 dengan syarat 2/10,n/30.

•15 Juli: Firma “Arjuna” melunasi pembelian yang dilakukannya pada tanggal 6 juli 2010.

•17 Juli: CV. Asrama membayar semua pembelian barang dagang pada PT.AXC ( 1 juli ).

•23 Juli: Dijual barang dagangan pada CV. Bersatu yaitu : 50 unit A01 @ Rp12.000,- dan 100 unit B02 @ Rp25.000,- dengan syarat 2/10,n/30.

•25 Juli: Dikembalikan CV. Bersatu barang dagangan 10 unit jenis B02 karena rusak.

•27 Juli: Dibayar asuransi sebesar Rp250.000,-

•29 Juli: Dijual barang dagangan kepada Firma “Sentosa” jenis A02 sebanyak 150 unit @ Rp8.000,- dan jenis B01 sebanyak 100 unit @ Rp25.000,-

•29 Juli: Dibayar kepada PT. Kencana atas pembelian barang dagangan bulan lalu sebesar Rp5.000.000,-

•30 Juli: Dibeli perlengkapan kantor sebesar Rp200.000,-

•1 Juli: Dibeli barang dagang dari PT. AXC yaitu 100 unit A01 @ Rp10.000,- dan 300 unit A02 @ Rp5.000,- secara kredit,syarat 2/10,n/30.

•2 Juli: Dibayar biaya listrik, telpon dan air untuk bulan juli masing2 Rp150.000,- Rp125.000,- dan Rp Rp75.000,-

•4 Juli: Diterima pelunasan piutang dari CV. Karto sebesar Rp500.000,-

•6 Juli: Dijual barang dagang kepada Firma “Arjuna” yaitu : 50 unit A01 @ Rp12.000,- dan 150 unit A02 @ Rp8.000,- dengan syarat 2/10, n/30.

•8 Juli: Dikembalikan barang dagangan ke PT.AXC sebanyak 10 unit A02 karena rusak.

•10 Juli: Dibayar biaya sewa gedung sebesar Rp500.000,- untuk bulan juli.

•12 Juli: Diterima bunga dari wesel sebesar Rp100.000,-

•13 Juli: Dibeli barang dagangan dari PT. WCT yaitu 200 unit B01 @ Rp30.000,- dan 200 unit B02 @ Rp20.000,-, dimana barang jenis B01 dibayar tunai, sedangkan B02 dengan syarat 2/10,n/30.

•15 Juli: Firma “Arjuna” melunasi pembelian yang dilakukannya pada tanggal 6 juli 2010.

•17 Juli: CV. Asrama membayar semua pembelian barang dagang pada PT.AXC ( 1 juli ).

•23 Juli: Dijual barang dagangan pada CV. Bersatu yaitu : 50 unit A01 @ Rp12.000,- dan 100 unit B02 @ Rp25.000,- dengan syarat 2/10,n/30.

•25 Juli: Dikembalikan CV. Bersatu barang dagangan 10 unit jenis B02 karena rusak.

•27 Juli: Dibayar asuransi sebesar Rp250.000,-

•29 Juli: Dijual barang dagangan kepada Firma “Sentosa” jenis A02 sebanyak 150 unit @ Rp8.000,- dan jenis B01 sebanyak 100 unit @ Rp25.000,-

•29 Juli: Dibayar kepada PT. Kencana atas pembelian barang dagangan bulan lalu sebesar Rp5.000.000,-

•30 Juli: Dibeli perlengkapan kantor sebesar Rp200.000,-

Jurnal khusus penerimaan kas pada tanggal 4 Juli, 10 Juli, 13 Juli, 15 Juli dan 29 Juli dari data transaksi di atas adalah ....

S9

Berikut adalah data transaksi PT. ABC periode Juli 2014:

•1 Juli: Dibeli barang dagang dari PT. AXC yaitu 100 unit A01 @ Rp10.000,- dan 300 unit A02 @ Rp5.000,- secara kredit,syarat 2/10,n/30.

•2 Juli: Dibayar biaya listrik, telpon dan air untuk bulan juli masing2 Rp150.000,- Rp125.000,- dan Rp Rp75.000,-

•4 Juli: Diterima pelunasan piutang dari CV. Karto sebesar Rp500.000,-

•6 Juli: Dijual barang dagang kepada Firma “Arjuna” yaitu : 50 unit A01 @ Rp12.000,- dan 150 unit A02 @ Rp8.000,- dengan syarat 2/10, n/30.

•8 Juli: Dikembalikan barang dagangan ke PT.AXC sebanyak 10 unit A02 karena rusak.

•10 Juli: Dibayar biaya sewa gedung sebesar Rp500.000,- untuk bulan juli.

•12 Juli: Diterima bunga dari wesel sebesar Rp100.000,-

•13 Juli: Dibeli barang dagangan dari PT. WCT yaitu 200 unit B01 @ Rp30.000,- dan 200 unit B02 @ Rp20.000,-, dimana barang jenis B01 dibayar tunai, sedangkan B02 dengan syarat 2/10,n/30.

•15 Juli: Firma “Arjuna” melunasi pembelian yang dilakukannya pada tanggal 6 juli 2010.

•17 Juli: CV. Asrama membayar semua pembelian barang dagang pada PT.AXC ( 1 juli ).

•23 Juli: Dijual barang dagangan pada CV. Bersatu yaitu : 50 unit A01 @ Rp12.000,- dan 100 unit B02 @ Rp25.000,- dengan syarat 2/10,n/30.

•25 Juli: Dikembalikan CV. Bersatu barang dagangan 10 unit jenis B02 karena rusak.

•27 Juli: Dibayar asuransi sebesar Rp250.000,-

•29 Juli: Dijual barang dagangan kepada Firma “Sentosa” jenis A02 sebanyak 150 unit @ Rp8.000,- dan jenis B01 sebanyak 100 unit @ Rp25.000,-

•29 Juli: Dibayar kepada PT. Kencana atas pembelian barang dagangan bulan lalu sebesar Rp5.000.000,-

•30 Juli: Dibeli perlengkapan kantor sebesar Rp200.000,-

•1 Juli: Dibeli barang dagang dari PT. AXC yaitu 100 unit A01 @ Rp10.000,- dan 300 unit A02 @ Rp5.000,- secara kredit,syarat 2/10,n/30.

•2 Juli: Dibayar biaya listrik, telpon dan air untuk bulan juli masing2 Rp150.000,- Rp125.000,- dan Rp Rp75.000,-

•4 Juli: Diterima pelunasan piutang dari CV. Karto sebesar Rp500.000,-

•6 Juli: Dijual barang dagang kepada Firma “Arjuna” yaitu : 50 unit A01 @ Rp12.000,- dan 150 unit A02 @ Rp8.000,- dengan syarat 2/10, n/30.

•8 Juli: Dikembalikan barang dagangan ke PT.AXC sebanyak 10 unit A02 karena rusak.

•10 Juli: Dibayar biaya sewa gedung sebesar Rp500.000,- untuk bulan juli.

•12 Juli: Diterima bunga dari wesel sebesar Rp100.000,-

•13 Juli: Dibeli barang dagangan dari PT. WCT yaitu 200 unit B01 @ Rp30.000,- dan 200 unit B02 @ Rp20.000,-, dimana barang jenis B01 dibayar tunai, sedangkan B02 dengan syarat 2/10,n/30.

•15 Juli: Firma “Arjuna” melunasi pembelian yang dilakukannya pada tanggal 6 juli 2010.

•17 Juli: CV. Asrama membayar semua pembelian barang dagang pada PT.AXC ( 1 juli ).

•23 Juli: Dijual barang dagangan pada CV. Bersatu yaitu : 50 unit A01 @ Rp12.000,- dan 100 unit B02 @ Rp25.000,- dengan syarat 2/10,n/30.

•25 Juli: Dikembalikan CV. Bersatu barang dagangan 10 unit jenis B02 karena rusak.

•27 Juli: Dibayar asuransi sebesar Rp250.000,-

•29 Juli: Dijual barang dagangan kepada Firma “Sentosa” jenis A02 sebanyak 150 unit @ Rp8.000,- dan jenis B01 sebanyak 100 unit @ Rp25.000,-

•29 Juli: Dibayar kepada PT. Kencana atas pembelian barang dagangan bulan lalu sebesar Rp5.000.000,-

•30 Juli: Dibeli perlengkapan kantor sebesar Rp200.000,-

Penyusunan Jurnal Khusus Pembelian pada tanggal 1 dan 13 Juli dari data transaksi di atas adalah ....

S10

Berikut adalah data transaksi PT. ABC periode Juli 2014:

•1 Juli: Dibeli barang dagang dari PT. AXC yaitu 100 unit A01 @ Rp10.000,- dan 300 unit A02 @ Rp5.000,- secara kredit, syarat 2/10, n/30.

•2 Juli: Dibayar biaya listrik, telpon dan air untuk bulan juli masing2 Rp150.000,- Rp125.000,- dan Rp Rp75.000,-

•4 Juli: Diterima pelunasan piutang dari CV. Karto sebesar Rp500.000,-

•6 Juli: Dijual barang dagang kepada Firma “Arjuna” yaitu : 50 unit A01 @ Rp12.000,- dan 150 unit A02 @ Rp8.000,- dengan syarat 2/10, n/30.

•8 Juli: Dikembalikan barang dagangan ke PT.AXC sebanyak 10 unit A02 karena rusak.

•10 Juli: Dibayar biaya sewa gedung sebesar Rp500.000,- untuk bulan juli.

•12 Juli: Diterima bunga dari wesel sebesar Rp100.000,-

•13 Juli: Dibeli barang dagangan dari PT. WCT yaitu 200 unit B01 @ Rp30.000,- dan 200 unit B02 @ Rp20.000,-, dimana barang jenis B01 dibayar tunai, sedangkan B02 dengan syarat 2/10,n/30.

•15 Juli: Firma “Arjuna” melunasi pembelian yang dilakukannya pada tanggal 6 juli 2010.

•17 Juli: CV. Asrama membayar semua pembelian barang dagang pada PT.AXC ( 1 juli ).

•23 Juli: Dijual barang dagangan pada CV. Bersatu yaitu : 50 unit A01 @ Rp12.000,- dan 100 unit B02 @ Rp25.000,- dengan syarat 2/10,n/30.

•25 Juli: Dikembalikan CV. Bersatu barang dagangan 10 unit jenis B02 karena rusak.

•27 Juli: Dibayar asuransi sebesar Rp250.000,-

•29 Juli: Dijual barang dagangan kepada Firma “Sentosa” jenis A02 sebanyak 150 unit @ Rp8.000,- dan jenis B01 sebanyak 100 unit @ Rp25.000,-

•29 Juli: Dibayar kepada PT. Kencana atas pembelian barang dagangan bulan lalu sebesar Rp5.000.000,-

•30 Juli: Dibeli perlengkapan kantor sebesar Rp200.000,-

•1 Juli: Dibeli barang dagang dari PT. AXC yaitu 100 unit A01 @ Rp10.000,- dan 300 unit A02 @ Rp5.000,- secara kredit, syarat 2/10, n/30.

•2 Juli: Dibayar biaya listrik, telpon dan air untuk bulan juli masing2 Rp150.000,- Rp125.000,- dan Rp Rp75.000,-

•4 Juli: Diterima pelunasan piutang dari CV. Karto sebesar Rp500.000,-

•6 Juli: Dijual barang dagang kepada Firma “Arjuna” yaitu : 50 unit A01 @ Rp12.000,- dan 150 unit A02 @ Rp8.000,- dengan syarat 2/10, n/30.

•8 Juli: Dikembalikan barang dagangan ke PT.AXC sebanyak 10 unit A02 karena rusak.

•10 Juli: Dibayar biaya sewa gedung sebesar Rp500.000,- untuk bulan juli.

•12 Juli: Diterima bunga dari wesel sebesar Rp100.000,-

•13 Juli: Dibeli barang dagangan dari PT. WCT yaitu 200 unit B01 @ Rp30.000,- dan 200 unit B02 @ Rp20.000,-, dimana barang jenis B01 dibayar tunai, sedangkan B02 dengan syarat 2/10,n/30.

•15 Juli: Firma “Arjuna” melunasi pembelian yang dilakukannya pada tanggal 6 juli 2010.

•17 Juli: CV. Asrama membayar semua pembelian barang dagang pada PT.AXC ( 1 juli ).

•23 Juli: Dijual barang dagangan pada CV. Bersatu yaitu : 50 unit A01 @ Rp12.000,- dan 100 unit B02 @ Rp25.000,- dengan syarat 2/10,n/30.

•25 Juli: Dikembalikan CV. Bersatu barang dagangan 10 unit jenis B02 karena rusak.

•27 Juli: Dibayar asuransi sebesar Rp250.000,-

•29 Juli: Dijual barang dagangan kepada Firma “Sentosa” jenis A02 sebanyak 150 unit @ Rp8.000,- dan jenis B01 sebanyak 100 unit @ Rp25.000,-

•29 Juli: Dibayar kepada PT. Kencana atas pembelian barang dagangan bulan lalu sebesar Rp5.000.000,-

•30 Juli: Dibeli perlengkapan kantor sebesar Rp200.000,-

Penyusunan jurnal khusus penjualan pada tanggal 6 dan 23 Juli dari data transaksi di atas adalah ….