Contoh Soal Penjurnalan pada Jurnal Umum

Contoh Soal Penjurnalan pada Jurnal Umum - Dari kegiatan kita sehari-hari kita dapat membuat jurnal untuk mengetahui keuangan kita setiap hari. Tetapi sebelum membuat jurnal kita harus tahu apa fungsi dari penyusunan jurnal umum? Bagaimana hubungan penyusunan jurnal umum dengan keseluruhan siklus akuntansi?

Kas Rp500.000,-

Utang Usaha Rp1.500.000,-

A. Jurnal Umum

Jurnal umum adalah bagian dari buku jurnal yang berfungsi sebagai buku harian untuk mencatat transaksi keuangan berdasarkan tanggal ke dalam kelompok akun debet dan kredit. Jurnal umum mencatat seluruh jenis transaksi keuangan tanpa terkecuali, pemilihan perusahaan dalam menggunakan jurnal tergantung pada faktor efisiensi dan efektifitas pada kinerja perusahaan tersebut. Secara umum, jurnal berfungsi untuk melakukan identifikasi, penilaian dan pencatatan transaksi secara kronologis untuk menentukan dampak ekonomi tiap transaksi kepada perusahaan. Penjurnalan adalah tahapan kedua dari siklus akuntansi setelah dilakukan pencatatan teradap bukti transaksi. Dengan menyusun jurnal umum maka diharapkan dapat diketahui beberapa hal seperti :

1. Analisa terhadap pertambahan atau pengurangan sebuah perkiraan.

2. Referensi apakah sebuah akun dengan nominal tertentu telah diposting ke dalam perkiraan yang sesuai dengan yang berada di buku besar.

1. Analisa terhadap pertambahan atau pengurangan sebuah perkiraan.

2. Referensi apakah sebuah akun dengan nominal tertentu telah diposting ke dalam perkiraan yang sesuai dengan yang berada di buku besar.

B. Pencatatan dalam Jurnal Umum

Proses pencatatan atau penjurnalan haruslah berdasarkan lima langkah sebagai berikut :

1. Identifikasi transaksi dari dokumen sumber seperti slip deposito bank, penerimaan penjualan, cek dan sebagainya.

2. Menentukan setiap perkiraan yang dipengaruhi oleh transaksi tersebut dan melakukan klasifikasi berdasarkan jenisnya (aktiva, kewajiban atau modal).

3. Menetapkan apakah perkiraan tersebut mengalami penambahan atau pengurangan akibat transaksi.

4. Menetapkan apakah harus mendebet atau mengkredit perkiraan.

5. Memasukkan transaksi ke jurnal.

1. Identifikasi transaksi dari dokumen sumber seperti slip deposito bank, penerimaan penjualan, cek dan sebagainya.

2. Menentukan setiap perkiraan yang dipengaruhi oleh transaksi tersebut dan melakukan klasifikasi berdasarkan jenisnya (aktiva, kewajiban atau modal).

3. Menetapkan apakah perkiraan tersebut mengalami penambahan atau pengurangan akibat transaksi.

4. Menetapkan apakah harus mendebet atau mengkredit perkiraan.

5. Memasukkan transaksi ke jurnal.

C. Format Penyusunan Jurnal Umum

Format dalam sebuah penyusunan jurnal umum harus memenuhi beberapa syarat sebagai berikut :

1. Tanggal, memberikan informasi kapan terjadinya transaksi.

2. Nomor bukti, mencatat nomor bukti transaksi.

3. Nama perkiraan akun atau rekening.

4. Referensi, mencatat nomor rekening jika telah dipindahkan ke dalam buku besar.

5. Kolom debet/kredit, memberi informasi jumlah nominal yang telah didebet atau dikredit.

1. Tanggal, memberikan informasi kapan terjadinya transaksi.

2. Nomor bukti, mencatat nomor bukti transaksi.

3. Nama perkiraan akun atau rekening.

4. Referensi, mencatat nomor rekening jika telah dipindahkan ke dalam buku besar.

5. Kolom debet/kredit, memberi informasi jumlah nominal yang telah didebet atau dikredit.

D. Fungsi Jurnal Umum

Jurnal umum bagi suatu perusahaan mempunyai beberapa fungsi sebagai berikut:

1. Fungsi Analisis, Yaitu untuk menentukan perkiraan yang di debet dan perkiraan yang dikredit serta jumlahnya masing-masing.

2. Fungsi Pencatatan, Yaitu untuk mencatat transaksi keuangan dalam kolom debet dan kredit serta keterangan yang perlu.

3. Fungsi Historis, Yaitu untuk mencatat aktivitas perusahaan secara kronologis.

4. Fungsi Instruktif, Yaitu sebagai instruksi dalam memposting ke dalam buku besar.

5. Fungsi Informatif, Yaitu untuk memberikan informasi dalam mencatat bukti transaksi.

1. Fungsi Analisis, Yaitu untuk menentukan perkiraan yang di debet dan perkiraan yang dikredit serta jumlahnya masing-masing.

2. Fungsi Pencatatan, Yaitu untuk mencatat transaksi keuangan dalam kolom debet dan kredit serta keterangan yang perlu.

3. Fungsi Historis, Yaitu untuk mencatat aktivitas perusahaan secara kronologis.

4. Fungsi Instruktif, Yaitu sebagai instruksi dalam memposting ke dalam buku besar.

5. Fungsi Informatif, Yaitu untuk memberikan informasi dalam mencatat bukti transaksi.

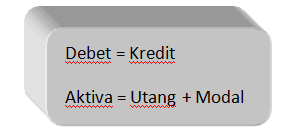

Dalam penjurnalan dan pemasukannya ke buku besar akan dikenal mekanisme debet kredit, oleh sebab itu memahami aturan debet-kredit menjadi nilai lebih untuk memahami jurnal. Rumus persamaan dasar akuntansi yang menjadi acuan mengenai konsep debet-kredit.

Penambahan nilai aktiva disisi debet sedangkan utang dan modal bertambah disisi kredit.

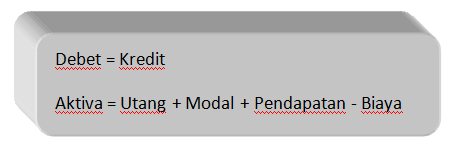

Rumus diatas dapat dikembangkan menjadi:

Rumus diatas dapat dikembangkan menjadi:

Pendapatan menambah nilai modal dan biaya mengurangi nilai modal maka sifat penambahan rekening pendapatan sama seperti pada rekening modal sedang rekening biaya mengurangi nilai rekening modal maka sifat penambahan biaya berbanding terbalik dengan penambahan modal, jika modal bertambah dikredit maka biaya bertambah di debet, sehingga rumus tersebut dapat dikembangkan menjadi :

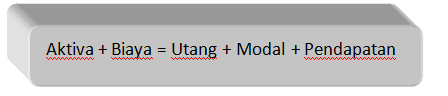

Kesimpulan bahwa sifat penambahan rekening aktiva dan biaya ialah sama-sama didebet sedang utang, modal dan pendapatan sama-sama dikredit. Berdasar rumus diatas menimbulkan ketentuan sebagai berikut:

1 . Setiap transaksi mempunyai unsur debet dan unsur kredit secara bersamaan.

2 . Jumlah debet dan kredit haruslah sama.

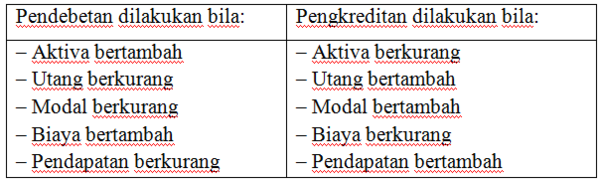

3 . Tentukan rekening apa saja yang terlibat, bertambah atau berkurangkah rekening tersebut dan kemudian dilihat aturan main debet dan kreditnya.

4 . Aturan debet dan kredit.

1 . Setiap transaksi mempunyai unsur debet dan unsur kredit secara bersamaan.

2 . Jumlah debet dan kredit haruslah sama.

3 . Tentukan rekening apa saja yang terlibat, bertambah atau berkurangkah rekening tersebut dan kemudian dilihat aturan main debet dan kreditnya.

4 . Aturan debet dan kredit.

E. Bentuk-bentuk Jurnal Umum

Bentuk jurnal umum yang ditemui dalam siklus akuntansi perusahaan di Indonesia yaitu :

1 . Single Journal Entry (Jurnal Satu Lawan Satu)

Satu jurnal perkiraan didebet dan perkiraan lainnya dikredit. Contoh: Ibu Rossa mendirikan sebuah perusahaan dengan setoran modal uang tunai sebesar Rp10.000.000,- Maka jurnalnya ialah :

Kas Rp10.000.000,-

Modal Salmah Rp10.000.000,-

2 . Compound journal (Jurnal Gabungan)

Jurnal yang perkiraanya didebet atau dikreditnya lebih dari satu perkiraan atau perkiraan didebet atau dikreditnya sama-sama lebih dari satu. Contoh : Perusahaan membeli perlengkapan kantor seharga Rp2.000.000,- , perusahaan melakukan pembayaran tunai sebesar Rp500.000,- dan sisanya dilakukan secara kredit. Maka jurnalnya ialah :

Perlengkapan kantor Rp2.000.000,-Bentuk jurnal umum yang ditemui dalam siklus akuntansi perusahaan di Indonesia yaitu :

1 . Single Journal Entry (Jurnal Satu Lawan Satu)

Satu jurnal perkiraan didebet dan perkiraan lainnya dikredit. Contoh: Ibu Rossa mendirikan sebuah perusahaan dengan setoran modal uang tunai sebesar Rp10.000.000,- Maka jurnalnya ialah :

Kas Rp10.000.000,-

Modal Salmah Rp10.000.000,-

2 . Compound journal (Jurnal Gabungan)

Jurnal yang perkiraanya didebet atau dikreditnya lebih dari satu perkiraan atau perkiraan didebet atau dikreditnya sama-sama lebih dari satu. Contoh : Perusahaan membeli perlengkapan kantor seharga Rp2.000.000,- , perusahaan melakukan pembayaran tunai sebesar Rp500.000,- dan sisanya dilakukan secara kredit. Maka jurnalnya ialah :

Kas Rp500.000,-

Utang Usaha Rp1.500.000,-

S1

Jurnal umum bersifat kronologis, yaitu mencatat transaksi berurutan berdasarkan ….

S2

Penjurnalan dilakukan berdasarkan bukti transaksi yang dilakukan sebelumnya. Berikut adalah bukti transaksi yang dapat dicatat, kecuali ….

S3

Jumlah nominal pada jurnal dapat diketahui dengan melihat informasi pada kolom ….

S4

Fungsi dari penyusunan jurnal adalah sebagai berikut, kecuali ….

S5

Rumus aktiva adalah jumlah dari hutang yang dimiliki perusahaan ditambah dengan .…

S6

Posting akun pada posisi kredit dilakukan jika terjadi hal seperti di bawah ini, kecuali ….

S7

Jurnal dengan kolom perkiraan lebih dari satu adalah penyajian dalam bentuk .…

S8

Berikut adalah data transaksi pada perusahaan e-commerce Januari 2012

Tanggal 01 Januari Tuan IMAN menyetorkan uang tunai Rp10.000.000,- ke Cherry.

Tanggal 02 Januari Tuan IMAN menyerahkan uang komputer Rp3.000.000,- ke Cherry.

Tanggal 03 Januari Cherry membeli supplies berupa alat tulis kantor Rp1.000.000,- dari toko Rajin secara tunai.

Tanggal 04 Januari Cherry membeli 1 komputer Rp4.000.000,- di toko Digital secara kredit (dibayar tanggal 15/01).

Tanggal 15 Januari Cherry melunasi Kewajibannya kepada toko Digital Rp4.000.000,- tunai.

Tanggal 16 Januari Tuan IMAN mengambil uang tunai dari Cherry untuk kepentingan pribadi Rp1.000.000,-

Tanggal 17 Januari Cherry membayar honorarium staff administrasi untuk bulan Januari Rp1.500.000,- tunai.

Tanggal 18 Januari Cherry memperoleh pendapatan dari jasa konsultasi yang diberikan Rp4.500.- tunai.

Analisa untuk transaksi tanggal 01 adalah ....

Tanggal 01 Januari Tuan IMAN menyetorkan uang tunai Rp10.000.000,- ke Cherry.

Tanggal 02 Januari Tuan IMAN menyerahkan uang komputer Rp3.000.000,- ke Cherry.

Tanggal 03 Januari Cherry membeli supplies berupa alat tulis kantor Rp1.000.000,- dari toko Rajin secara tunai.

Tanggal 04 Januari Cherry membeli 1 komputer Rp4.000.000,- di toko Digital secara kredit (dibayar tanggal 15/01).

Tanggal 15 Januari Cherry melunasi Kewajibannya kepada toko Digital Rp4.000.000,- tunai.

Tanggal 16 Januari Tuan IMAN mengambil uang tunai dari Cherry untuk kepentingan pribadi Rp1.000.000,-

Tanggal 17 Januari Cherry membayar honorarium staff administrasi untuk bulan Januari Rp1.500.000,- tunai.

Tanggal 18 Januari Cherry memperoleh pendapatan dari jasa konsultasi yang diberikan Rp4.500.- tunai.

Analisa untuk transaksi tanggal 01 adalah ....

S9

Berikut adalah data transaksi pada perusahaan e-commerce Januari 2012

Tanggal 01 Januari Tuan IMAN menyetorkan uang tunai Rp10.000.000,- ke Cherry.

Tanggal 02 Januari Tuan IMAN menyerahkan uang komputer Rp3.000.000,- ke Cherry.

Tanggal 03 Januari Cherry membeli supplies berupa alat tulis kantor Rp1.000.000,- dari toko Rajin secara tunai.

Tanggal 04 Januari Cherry membeli 1 komputer Rp4.000.000,- di toko Digital secara kredit (dibayar tanggal 15/01).

Tanggal 15 Januari Cherry melunasi Kewajibannya kepada toko Digital Rp4.000.000,- tunai.

Tanggal 16 Januari Tuan IMAN mengambil uang tunai dari Cherry untuk kepentingan pribadi Rp1.000.000,-

Tanggal 17 Januari Cherry membayar honorarium staff administrasi untuk bulan Januari Rp1.500.000,- tunai.

Tanggal 18 Januari Cherry memperoleh pendapatan dari jasa konsultasi yang diberikan Rp4.500.- tunai.

Analisis terhadap transaksi tanggal 03 dari data di atas adalah ....

Tanggal 01 Januari Tuan IMAN menyetorkan uang tunai Rp10.000.000,- ke Cherry.

Tanggal 02 Januari Tuan IMAN menyerahkan uang komputer Rp3.000.000,- ke Cherry.

Tanggal 03 Januari Cherry membeli supplies berupa alat tulis kantor Rp1.000.000,- dari toko Rajin secara tunai.

Tanggal 04 Januari Cherry membeli 1 komputer Rp4.000.000,- di toko Digital secara kredit (dibayar tanggal 15/01).

Tanggal 15 Januari Cherry melunasi Kewajibannya kepada toko Digital Rp4.000.000,- tunai.

Tanggal 16 Januari Tuan IMAN mengambil uang tunai dari Cherry untuk kepentingan pribadi Rp1.000.000,-

Tanggal 17 Januari Cherry membayar honorarium staff administrasi untuk bulan Januari Rp1.500.000,- tunai.

Tanggal 18 Januari Cherry memperoleh pendapatan dari jasa konsultasi yang diberikan Rp4.500.- tunai.

Analisis terhadap transaksi tanggal 03 dari data di atas adalah ....

S10

Berikut adalah data transaksi pada perusahaan e-commerce Januari 2012

Tanggal 01 Januari Tuan IMAN menyetorkan uang tunai Rp10.000.000,- ke Cherry.

Tanggal 02 Januari Tuan IMAN menyerahkan uang komputer. Rp3.000.000,- ke Cherry.

Tanggal 03 Januari Cherry membeli supplies berupa alat tulis kantor Rp1.000.000,- dari toko Rajin secara tunai.

Tanggal 04 Januari Cherry membeli 1 komputer Rp4.000.000,- di toko Digital secara kredit (dibayar tanggal 15/01).

Tanggal 15 Januari Cherry melunasi Kewajibannya kepada toko Digital Rp4.000.000,- tunai.

Tanggal 16 Januari Tuan IMAN mengambil uang tunai dari Cherry untuk kepentingan pribadi Rp1.000.000,-

Tanggal 17 Januari Cherry membayar honorarium staff administrasi untuk bulan Januari Rp1.500.000,- tunai.

Tanggal 18 Januari Cherry memperoleh pendapatan dari jasa konsultasi yang diberikan Rp4.500.- tunai.

Dari analisis akun tanggal 03, maka posisi kolom kredit diisi oleh akun ….

Tanggal 01 Januari Tuan IMAN menyetorkan uang tunai Rp10.000.000,- ke Cherry.

Tanggal 02 Januari Tuan IMAN menyerahkan uang komputer. Rp3.000.000,- ke Cherry.

Tanggal 03 Januari Cherry membeli supplies berupa alat tulis kantor Rp1.000.000,- dari toko Rajin secara tunai.

Tanggal 04 Januari Cherry membeli 1 komputer Rp4.000.000,- di toko Digital secara kredit (dibayar tanggal 15/01).

Tanggal 15 Januari Cherry melunasi Kewajibannya kepada toko Digital Rp4.000.000,- tunai.

Tanggal 16 Januari Tuan IMAN mengambil uang tunai dari Cherry untuk kepentingan pribadi Rp1.000.000,-

Tanggal 17 Januari Cherry membayar honorarium staff administrasi untuk bulan Januari Rp1.500.000,- tunai.

Tanggal 18 Januari Cherry memperoleh pendapatan dari jasa konsultasi yang diberikan Rp4.500.- tunai.

Dari analisis akun tanggal 03, maka posisi kolom kredit diisi oleh akun ….