Contoh Soal Harga Pokok Penjualan

Contoh Soal Harga Pokok Penjualan - Dalam kegiatan akuntansi perusahaan dagang pasti akan kita temukan harga pokok penjualan di dalam sebuah neraca perusahaan dagang. Harga pokok diperlukan dalam perusahan dagang untuk memenuhi laba yang diinginkan.

A. Harga Pokok Penjualan

Harga pokok penjualan adalah perbandingan antara seluruh biaya yang dikeluarkan untuk memperoleh barang yang dijual dengan hasil dari penjualan. Harga Pokok Penjualan (HPP) merupakan salah satu bagian dari laporan laba-rugi sebuah perusahaan. Apabila dilakukan penyusunan laporan keuangan, maka harus dilakukan perhitungan harga pokok penjualan dalam periode berjalan.

B. Perhitungan Harga Pokok Penjualan

Penghitungan harga pokok penjualan dilakukan dengan beberapa pertimbangan yaitu :

1. Sebagai patokan untuk menentukan harga jual

2. Untuk mengetahui laba yang diinginkan perusahaan

1. Sebagai patokan untuk menentukan harga jual

2. Untuk mengetahui laba yang diinginkan perusahaan

Perhitungan harga pokok penjualan dilakukan dalam sebuah perusahaan dagang. Harga Pokok Penjualan adalah gabungan dari beberapa komponen sebagai berikut :

1. Persediaan Awal Barang Dagangan

Persediaan awal barang dagangan menghitung produk yang tersedia di awal periode atau tahun buku berjalan. Saldo persediaan awal barang dagangan terdapat dalam neraca saldo periode berjalan atau neraca awal perusahaan atau neraca tahun sebelumnya.

2. Persediaan Akhir Barang Dagangan

Persediaan akhir barang dagangan adalah produk yang tersedia di akhir periode atau akhir tahun buku berjalan. Saldo persediaan ini biasanya diketahui pada data penyesuaian perusahaan pada akhir periode.

3. Pembelian Bersih

Pembelian bersih adalah seluruh pembelian barang dagangan yang dilakukan perusahaan baik pembelian barang dagangan secara tunai maupun pembelian barang dagangan secara kredit, ditambah dengan biaya angkut pembelian tersebut serta dikurangi dengan potongan pembelian dan retur pembelian yang terjadi.

1. Persediaan Awal Barang Dagangan

Persediaan awal barang dagangan menghitung produk yang tersedia di awal periode atau tahun buku berjalan. Saldo persediaan awal barang dagangan terdapat dalam neraca saldo periode berjalan atau neraca awal perusahaan atau neraca tahun sebelumnya.

2. Persediaan Akhir Barang Dagangan

Persediaan akhir barang dagangan adalah produk yang tersedia di akhir periode atau akhir tahun buku berjalan. Saldo persediaan ini biasanya diketahui pada data penyesuaian perusahaan pada akhir periode.

3. Pembelian Bersih

Pembelian bersih adalah seluruh pembelian barang dagangan yang dilakukan perusahaan baik pembelian barang dagangan secara tunai maupun pembelian barang dagangan secara kredit, ditambah dengan biaya angkut pembelian tersebut serta dikurangi dengan potongan pembelian dan retur pembelian yang terjadi.

Beberapa komponen lain yang juga dapat mempengaruhi penentuan harga pokok penjualan adalah biaya angkut, retur pembelian dan potongan pembelian. Tapi komponen tersebut tidaklah mutlak karena terkadang tidak dijumpai dalam satu periode akuntansi. Karenanya tanpa ketiga komponen ini, perhitungan harga pokok penjualan tetap dapat dilakukan. Perhitungan harga pokok penjualan (HPP) dapat dinyatakan dalam tahapan sebagai berikut :

1 . Mengetahui Pembelian Bersih

Pembelian bersih memperhitungkan beberapa faktor seperti biaya angkut pembelian, retur pembelian dan pengurangan harga, dan potongan pembelian. Atau dapat dinyatakan dalam persamaan sebagai berikut :

Pembelian Bersih = Pembelian + Biaya Angkut Pembelian - Retur Pembelian - Potongan Pembelian

1 . Mengetahui Pembelian Bersih

Pembelian bersih memperhitungkan beberapa faktor seperti biaya angkut pembelian, retur pembelian dan pengurangan harga, dan potongan pembelian. Atau dapat dinyatakan dalam persamaan sebagai berikut :

Pembelian Bersih = Pembelian + Biaya Angkut Pembelian - Retur Pembelian - Potongan Pembelian

2 . Menghitung Penjualan Bersih

Penjualan bersih sebagai salah satu bagian dari pendapatan perusahaan terdiri dari beberapa komponen seperti retur penjualan, potongan penjualan dan penjualan kotor, atau dalam persamaan dapat dinyatakan sebagai :

Penjualan Bersih = Penjualan Kotor - Retur Penjualan - Potongan Penjualan

Penjualan bersih sebagai salah satu bagian dari pendapatan perusahaan terdiri dari beberapa komponen seperti retur penjualan, potongan penjualan dan penjualan kotor, atau dalam persamaan dapat dinyatakan sebagai :

Penjualan Bersih = Penjualan Kotor - Retur Penjualan - Potongan Penjualan

Sehingga penentuan harga pokok penjualan dapat dilakukan dengan persamaan sebagai berikut :

Harga Pokok Penjualan (HPP) = BTUD - Persediaan Akhir

BTUD = Barang Tersedia Untuk Dijual ( Persediaan Barang Dagangan Awal + Pembelian Bersih)

Perhitungan harga pokok penjualan bersifat fleksibel pada komponen seperti retur pembelian, potongan pembelian, biaya angkut dan sebagainya. Perhitungan HPP akan dilakukan walaupun komponen tersebut tidak ditemukan dalam neraca saldo sebuah perusahaan selama neraca dapat memberikan informasi tentang jumlah barang yang tersedia untuk dijual dan persediaan akhir barang yang dimiliki oleh perusahaan.

Harga Pokok Penjualan (HPP) = BTUD - Persediaan Akhir

BTUD = Barang Tersedia Untuk Dijual ( Persediaan Barang Dagangan Awal + Pembelian Bersih)

Perhitungan harga pokok penjualan bersifat fleksibel pada komponen seperti retur pembelian, potongan pembelian, biaya angkut dan sebagainya. Perhitungan HPP akan dilakukan walaupun komponen tersebut tidak ditemukan dalam neraca saldo sebuah perusahaan selama neraca dapat memberikan informasi tentang jumlah barang yang tersedia untuk dijual dan persediaan akhir barang yang dimiliki oleh perusahaan.

S1

Penentuan harga pokok penjualan berhubungan dengan ….

S2

Untuk menentukan harga jual produk kepada konsumen maka terlebih dahulu harus ditentukan ….

S3

Untuk mengetahui jumlah persediaan barang awal barang dagangan dapat dilakukan dengan melihat ….

S4

Harga pokok penjualan dijumpai pada siklus akuntansi ….

S5

Salah satu komponen tambahan yang tidak selalu ada ketika menentukan harga pokok penjualan adalah ….

S6

Berikut adalah komponen dalam pembelian bersih sebuah perusahaan, kecuali ….

S7

Pengembalian produk karena tidak sesuai spesifikasi atau alasan lainnya disebut dengan ….

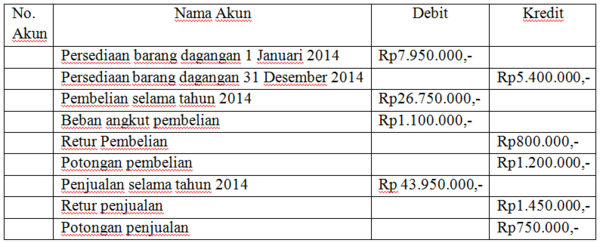

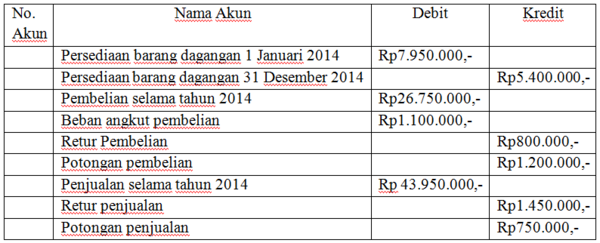

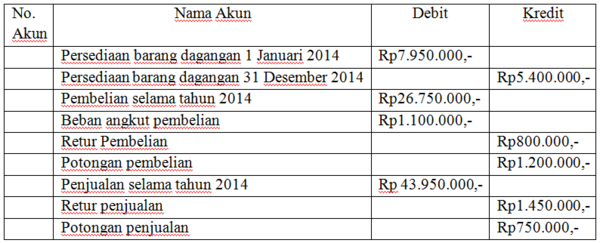

S8

Berdasarkan tabel tersaji, besarnya nominal barang tersedia untuk dijual di perusahaan tersebut adalah ….

S9

Harga pokok penjualan berdasarkan keterangan pada tabel adalah ….

S10

Pembelian bersih perusahaan berdasarkan tabel adalah ….