Contoh Soal Metode Perhitungan Persediaan pada Perusahaan Dagang

Contoh Soal Metode Perhitungan Persediaan pada Perusahaan Dagang - Dalam laporan keuangan perusahaan dagang ada banyak hal yang harus kita ketahui sebelum membuatnya. Laporan keuangan perusahaan dagang berbeda sedikit dengan laporan keuangan perusahaan jasa. Tidak semua akun yang ada di perusahaan jasa berada di perusahaan dagang juga.

A. Definisi Perusahaan Dagang

Perusahaan dagang adalah badan usaha yang memperoleh keuntungan dari penjualan kembali barang-barang dengan menetapkan margin keuntungan yang dapat menjaga kesinambungan operasional perusahaan. Persediaan dalam sebuah perusahaan dagang diartikan sebagai barang-barang yang dimiliki oleh perusahaan pada suatu masa dengan maksud untuk dijual kembali baik secara langsung maupun melalui proses produksi dalam sebuah siklus operasional. Berdasarkan jenis usahanya, persediaan dapat dikelompokkan menjadi beberapa bagian, yaitu :

1. Persediaan yang dimiliki perusahaan dagang, persediaan jenis ini dikategorikan sebagai persediaan barang dagang.

2. Persediaan yang dimiliki perusahaan industri.

Perusahaan industri melakukan proses untuk mengubah bahan–bahan menjadi produk jadi. Persediaan dalam perusahaan industri dibagi menjadi tiga bagian, yaitu persediaan bahan baku dan pembantu, persediaan barang dalam proses dan persediaan barang jadi atau produk.

Persediaan dalam sebuah perusahaan dagang harus dicatat dan dilaporkan sebesar harga perolehannya. Hal ini bersifat prinsip karena dengan mengetahui nilai persediaan maka penyusunan laporan keuangan perusahaan dapat dilakukan.

1. Persediaan yang dimiliki perusahaan dagang, persediaan jenis ini dikategorikan sebagai persediaan barang dagang.

2. Persediaan yang dimiliki perusahaan industri.

Perusahaan industri melakukan proses untuk mengubah bahan–bahan menjadi produk jadi. Persediaan dalam perusahaan industri dibagi menjadi tiga bagian, yaitu persediaan bahan baku dan pembantu, persediaan barang dalam proses dan persediaan barang jadi atau produk.

Persediaan dalam sebuah perusahaan dagang harus dicatat dan dilaporkan sebesar harga perolehannya. Hal ini bersifat prinsip karena dengan mengetahui nilai persediaan maka penyusunan laporan keuangan perusahaan dapat dilakukan.

B. Pencatatan dan Metode Perhitungan

Dalam akuntansi perusahaan dagang, dikenal 2 jenis sistem pencatatan persediaan, yaitu :

1. Sistem Perpetual

Sistem ini mencatat pembelian setiap hari terhadap barang dagangan. Nilai persediaan barang akan dimasukkan ke dalam akun persediaan barang dan pada saat terjadi transaksi maka akan secara otomatis mengurangi barang tersebut yaitu dengan menghitung nilai pokok penjualan secara langsung. Kelebihan dari metode ini adalah sewaktu–waktu nilai persediaan dapat diketahui, begitu juga dengan laporan laba rugi tanpa harus menunggu akhir periode. Dalam sistem ini terdapat satu catatan tersendiri yang disebut kartu stok atau kartu persediaan (stock card). Kumpulan dari kartu stok, untuk semua jenis barang yang ada disebut buku stok atau buku persediaan. Kartu stok mencatat detail seperti penambahan, pengurangan dan saldo yang ada setelah terjadinya suatu transaksi. Tiap transaksi dicatat kuantitas barangnya, harga pokok/unit jumlah nilainya, Penambahan dalam kartu stok biasanya berasal dari pembelian barang dagang. Di samping pembelian, penambahan dalam kartu stok juga dapat berasal dari penjualan retur. Pengurangan dalam kartu stok, pada umumnya berasal dari penjualan barang dagang. Pengurangan dapat juga terjadi dari pembelian retur.

2. Sistem Periodik

Sistem ini tidak mencatat nilai persediaan secara rutin, bahkan terkadang hanya mencatat nilai persediaan akhir pada akhir periode akuntansi melalui stok opname. Sistem ini mencatat transaksi pembelian ke dalam akun pembelian, sehingga dalam pencatatan laporan laba rugi nilai pembelian akan dicatat sebagai pengurang penjualan atau pendapatan.

Metode yang umum digunakan dalam pencatatan persediaan akhir antara lain :

a. Metode FIFO (First in First Out), metode ini mencatat persediaan akhir dengan sistem barang yang lebih awal masuk yang dikeluarkan pertama kali sehingga saldo akhir persediaan menunjukkan barang yang dibeli terakhir.

b. Metode LIFO (Last in First Out), metode ini mencatat persediaan akhir dengan sistem barang yang lebih akhir masuk yang dikeluarkan pertama kali sehingga saldo akhir persediaan ini menunjukkan barang yang dibeli terawal.

c. Metode Rata-rata (Average), metode ini mencatat persediaan akhir dengan menghitung rata-rata barang yang tersedia dengan harga rata-rata dari setiap pembelian yang dilakukan.

1. Sistem Perpetual

Sistem ini mencatat pembelian setiap hari terhadap barang dagangan. Nilai persediaan barang akan dimasukkan ke dalam akun persediaan barang dan pada saat terjadi transaksi maka akan secara otomatis mengurangi barang tersebut yaitu dengan menghitung nilai pokok penjualan secara langsung. Kelebihan dari metode ini adalah sewaktu–waktu nilai persediaan dapat diketahui, begitu juga dengan laporan laba rugi tanpa harus menunggu akhir periode. Dalam sistem ini terdapat satu catatan tersendiri yang disebut kartu stok atau kartu persediaan (stock card). Kumpulan dari kartu stok, untuk semua jenis barang yang ada disebut buku stok atau buku persediaan. Kartu stok mencatat detail seperti penambahan, pengurangan dan saldo yang ada setelah terjadinya suatu transaksi. Tiap transaksi dicatat kuantitas barangnya, harga pokok/unit jumlah nilainya, Penambahan dalam kartu stok biasanya berasal dari pembelian barang dagang. Di samping pembelian, penambahan dalam kartu stok juga dapat berasal dari penjualan retur. Pengurangan dalam kartu stok, pada umumnya berasal dari penjualan barang dagang. Pengurangan dapat juga terjadi dari pembelian retur.

2. Sistem Periodik

Sistem ini tidak mencatat nilai persediaan secara rutin, bahkan terkadang hanya mencatat nilai persediaan akhir pada akhir periode akuntansi melalui stok opname. Sistem ini mencatat transaksi pembelian ke dalam akun pembelian, sehingga dalam pencatatan laporan laba rugi nilai pembelian akan dicatat sebagai pengurang penjualan atau pendapatan.

Metode yang umum digunakan dalam pencatatan persediaan akhir antara lain :

a. Metode FIFO (First in First Out), metode ini mencatat persediaan akhir dengan sistem barang yang lebih awal masuk yang dikeluarkan pertama kali sehingga saldo akhir persediaan menunjukkan barang yang dibeli terakhir.

b. Metode LIFO (Last in First Out), metode ini mencatat persediaan akhir dengan sistem barang yang lebih akhir masuk yang dikeluarkan pertama kali sehingga saldo akhir persediaan ini menunjukkan barang yang dibeli terawal.

c. Metode Rata-rata (Average), metode ini mencatat persediaan akhir dengan menghitung rata-rata barang yang tersedia dengan harga rata-rata dari setiap pembelian yang dilakukan.

Metode penghitungan persediaan akhir ini dapat dilihat dalam contoh soal berikut :

Perusahaan mencatat persediaan barang dagang dengan Metode Periodik (Fisik). Berikut ini adalah data yang diperoleh selama bulan April 2014 :

Tgl 01 April : Persediaan Awal 200 unit @ Rp900,-

Tgl 10 April : Pembelian 300 unit @ Rp1.000,-

Tgl 21 April : Pembelian 400 unit @ Rp1.100,-

Tgl 23 April : Pembelian 100 unit @ Rp1.200,-

Pada tanggal 30 April 2014 Persediaan Akhir sebanyak 300 unit. Berapa nilai akhir persediaan barang pada 30 April 2014 ? Berapa Nilai HPP sebelum bulan Maret 2014 ?

Jawaban :

01 April : Persediaan Awal 200 unit @ Rp900,- = Rp180.000,-

10 April : Pembelian 300 unit @ Rp1.000,- = Rp300.000,-

21 April : Pembelian 400 unit @ Rp1.100,- = Rp440.000,-

23 April : Pembelian 100 unit @ Rp1.200,- = Rp120.000,-

Total 1.000 unit @ Rp4.200,- = Rp1.040.000,-

Perusahaan mencatat persediaan barang dagang dengan Metode Periodik (Fisik). Berikut ini adalah data yang diperoleh selama bulan April 2014 :

Tgl 01 April : Persediaan Awal 200 unit @ Rp900,-

Tgl 10 April : Pembelian 300 unit @ Rp1.000,-

Tgl 21 April : Pembelian 400 unit @ Rp1.100,-

Tgl 23 April : Pembelian 100 unit @ Rp1.200,-

Pada tanggal 30 April 2014 Persediaan Akhir sebanyak 300 unit. Berapa nilai akhir persediaan barang pada 30 April 2014 ? Berapa Nilai HPP sebelum bulan Maret 2014 ?

Jawaban :

01 April : Persediaan Awal 200 unit @ Rp900,- = Rp180.000,-

10 April : Pembelian 300 unit @ Rp1.000,- = Rp300.000,-

21 April : Pembelian 400 unit @ Rp1.100,- = Rp440.000,-

23 April : Pembelian 100 unit @ Rp1.200,- = Rp120.000,-

Total 1.000 unit @ Rp4.200,- = Rp1.040.000,-

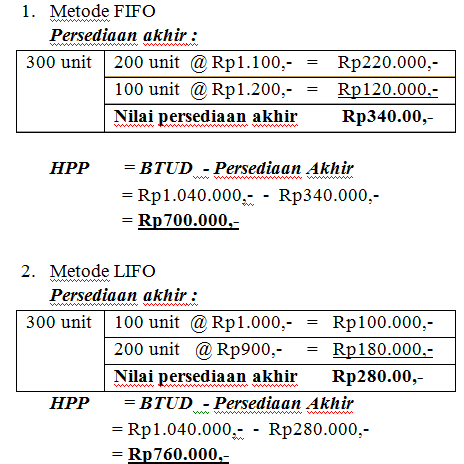

Persediaan yang terjual akhir periode = 1.000 unit - 300 unit = 700 unit

- Metode Average

Persediaan akhir = 300 X Rp1.040.000,-/1.000

= 300 X 1.040

Nilai Persediaan akhir = Rp312.000,-

Nilai Persediaan akhir = Rp312.000,-

HPP = BTUD - Persediaan Akhir

= Rp1.040.000,- - Rp312.000,-

= Rp728.000,-

= Rp1.040.000,- - Rp312.000,-

= Rp728.000,-

S1

UD Tani Sejahtera membeli gabah dari petani dan menjualnya kembali kepada kilang padi dan mendapat keuntungan dari kegiatan ini. Kegiatan dari UD Tani Sejahtera menandakan perusahaan ini adalah ....

S2

Sifat dari persediaan pada sebuah perusahaan dagang adalah ….

S3

CV. Menara Sawita mengolah tandan buah sawit yang dibeli menjadi CPO atau Palm Kernel dalam operasional usahanya. Perusahaan ini dikategorikan sebagai ....

S4

Ciri-ciri persediaan sebuah perusahaan dagang adalah sebagai berikut, kecuali ....

S5

Pemakaian kartu stok untuk mencatat nilai persediaan barang dilakukan dalam sistem persediaan secara ....

S6

Pada sebuah supermarket sederhana sering dijumpai kegiatan stok opname yang dilakukan secara berkala. Sistem tersebut menandakan bahwa jenis usaha tersebut memakai pencatatan persediaan barang secara ….

S7

Operasional perusahaan dengan mengeluarkan barang atau persediaan yang pertama kali masuk dalam proses transaksi disebut dengan metode ….

S8

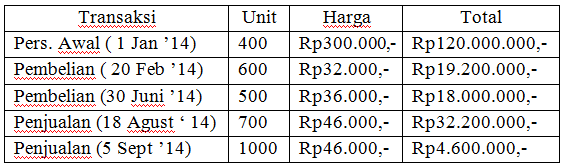

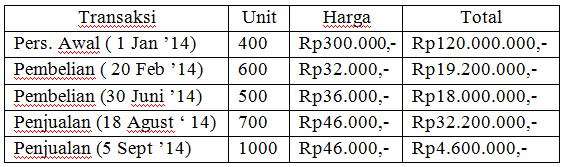

CV. Indah Maju Bersama memiliki catatan persediaan sebagai berikut:

Dari data disajikan di atas maka HPP pada akhir periode 31 Desember 2014 dengan metode FIFO adalah sebesar ….

S9

Dari data tersebut, HPP berdasarkan metode LIFO adalah ….

S10

Perhitungan HPP berdasarkan metode average dari data di atas adalah ….