Contoh Soal Pembuatan Neraca Saldo

Contoh Soal Pembuatan Neraca Saldo - Pada setiap akhir periode akuntansi, saldo-saldo setiap akun buku besar dipindahkan ke dalam neraca saldo. Neraca saldo (trial balance) adalah suatu daftar yang berisi saldo-saldo dari setiap akun buku besar, dimana jumlah sisi debet dengan jumlah sisi kredit harus seimbang. Neraca saldo disusun dengan cara mengurutkan nomor akun terkecil sampai dengan nomor akun terbesar. Akun buku besar yang bersaldo debet, dimasukkan pada sisi debet neraca saldo, sedangkan akun buku besar yang bersaldo kredit dimasukkan pada sisi kredit neraca saldo. Bila jumlah saldo sisi debet tidak sama dengan jumlah saldo sisi kredit dalam neraca saldo, berarti kita telah melakukan kesalahan pada saat melakukan posting dari jurnal khusus ke buku besar. Kesalahan tersebut dapat terjadi karena:

1. Salah menempatkan saldo akun buku besar dalam neraca saldo. Misalnya akun buku besar yang bersaldo debet dimasukkan ke kolom kredit atau sebaliknya.

2. Belum semua saldo buku besar dipindahkan ke dalam neraca saldo.

3. Ada sebagian transaksi dari jurnal khusus yang belum diposting ke buku besar.

Neraca saldo ini juga biasa disebut sebagai neraca percobaan karena neraca ini masih dalam tahap percobaan. Maksudnya bahwa neraca ini masih diuji kebenaran datanya melalui buku besar. Cara memeriksanya dengan melihat kondisi jumlah bagian bawah. Ketika jumlah debet dan kredit tidak seimbang maka akan dilakukan pengecekan, itulah sebabnya neraca ini disebut juga neraca percobaan. Barulah pada saat pemeriksaan selesai dan ternyata saldonya seimbang maka ditetapkanlah sebagai neraca saldo untuk melanjutkan proses berikutnya.

Fungsi neraca saldo untuk membuktikan keseimbangan jumlah debet dan kredit serta menguji kebenarannya. Selain itu, neraca saldo berguna untuk melihat posisi aktiva, kewajiban, dan modal setelah posting ke buku besar dari setiap akun yang ada dalam sebuah perusahaan. Namun kita harus memastikan juga bahwa saldo setiap akun dalam neraca saldo ini adalah sesuai dengan saldo pada buku besar. Jadi intinya pembuatan neraca saldo sangatlah mudah yaitu dengan membuat akun perkiraan berdasarkan buku besar, atau dengan kata lain neraca saldo adalah rangkuman dari saldo setiap akun dalam buku besar yang mana nominal penempatan debet-kredit sesuai posisi buku besar. Neraca saldo berbeda dengan neraca lajur. Neraca lajur adalah suatu kertas berkolom-kolom (berlajur-lajur) yang dirancang untuk menghimpun semua data akuntansi yang dibutuhkan pada saat perusahaan akan menyusun laporan-laporan keuangan dengan cara yang sistematis. Neraca lajur biasa disebut kertas kerja (work sheet).

2. Belum semua saldo buku besar dipindahkan ke dalam neraca saldo.

3. Ada sebagian transaksi dari jurnal khusus yang belum diposting ke buku besar.

Neraca saldo ini juga biasa disebut sebagai neraca percobaan karena neraca ini masih dalam tahap percobaan. Maksudnya bahwa neraca ini masih diuji kebenaran datanya melalui buku besar. Cara memeriksanya dengan melihat kondisi jumlah bagian bawah. Ketika jumlah debet dan kredit tidak seimbang maka akan dilakukan pengecekan, itulah sebabnya neraca ini disebut juga neraca percobaan. Barulah pada saat pemeriksaan selesai dan ternyata saldonya seimbang maka ditetapkanlah sebagai neraca saldo untuk melanjutkan proses berikutnya.

Fungsi neraca saldo untuk membuktikan keseimbangan jumlah debet dan kredit serta menguji kebenarannya. Selain itu, neraca saldo berguna untuk melihat posisi aktiva, kewajiban, dan modal setelah posting ke buku besar dari setiap akun yang ada dalam sebuah perusahaan. Namun kita harus memastikan juga bahwa saldo setiap akun dalam neraca saldo ini adalah sesuai dengan saldo pada buku besar. Jadi intinya pembuatan neraca saldo sangatlah mudah yaitu dengan membuat akun perkiraan berdasarkan buku besar, atau dengan kata lain neraca saldo adalah rangkuman dari saldo setiap akun dalam buku besar yang mana nominal penempatan debet-kredit sesuai posisi buku besar. Neraca saldo berbeda dengan neraca lajur. Neraca lajur adalah suatu kertas berkolom-kolom (berlajur-lajur) yang dirancang untuk menghimpun semua data akuntansi yang dibutuhkan pada saat perusahaan akan menyusun laporan-laporan keuangan dengan cara yang sistematis. Neraca lajur biasa disebut kertas kerja (work sheet).

S1

Laporan keuangan dalam akuntansi dimana jumlah sisi debit harus sama dengan sisi kredit ialah ....

S2

Istilah lain dari neraca saldo ialah ....

S3

Untuk membuat suatu laporan keuangan dengan cara mengurutkan nomor akun mulai dari yang terkecil hingga yang terbesar ialah ....

S4

Jika saldo dalam sisi debet dan sisi kredit tidak sama, maka telah terjadi suatu kesalahan dalam membuat neraca saldo. Kesalahan yang dimaksud ialah ....

S5

Laporan keuangan yang disebut dengan neraca percobaan ialah ....

S6

Salah satu fungsi dari neraca saldo ialah ....

S7

Laporan keuangan yang menjadi patokan dalam membuat laporan neraca saldo ialah ....

S8

Siklus akuntansi terdiri dari beberapa tahapan, neraca saldo adalah laporan keuangan yang termasuk ke dalam tahapan ....

S9

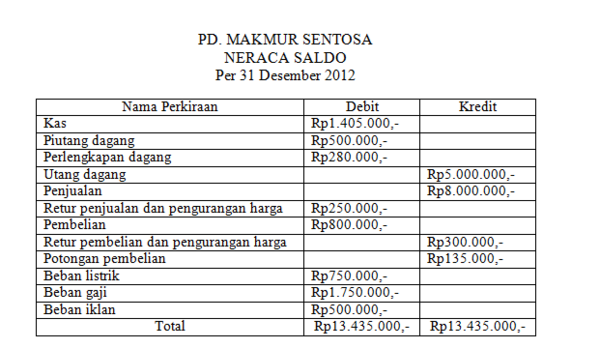

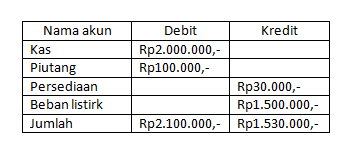

Berdasarkan data di bawah ini, neraca saldonya tidak benar, karena ....

S10

Perhatikan data berikut iniI!

1. Aktiva

2. Kewajiban

3. Hutang

4. Modal

5. Kredit

Neraca saldo berguna untuk melihat posisi ....

1. Aktiva

2. Kewajiban

3. Hutang

4. Modal

5. Kredit

Neraca saldo berguna untuk melihat posisi ....