Contoh Soal Metode Pembuatan Jurnal Penyesuaian

Contoh Soal Metode Pembuatan Jurnal Penyesuaian - Jurnal penyesuaian disusun di akhir periode untuk melakukan penyesuaian pada saldo–saldo akun perkiraan agar menunjukkan keadaan yang sebenarnya sebelum dilakukan penyusunan laporan keuangan. Tujuan pembuatan jurnal penyesuaian secara umum adalah:

1. Agar pada akhir periode, akun riil (harta, kewajiban dan modal) menunjukkan keadaan yang sebenarnya.

2. Akun-akun nominal (pendapatan dan beban) dapat diakui dalam satu periode dengan keadaan yang sebenarnya.

2. Akun-akun nominal (pendapatan dan beban) dapat diakui dalam satu periode dengan keadaan yang sebenarnya.

Tidak semua akun-akun memerlukan penyesuaian, transaksi yang membutuhkan ayat jurnal penyesuaian antara lain:

1. Penyesuaian penyusutan aktiva tetap.

2. Penyesuaian dibayar di muka.

3. Penyesuaian pemakaian perlengkapan.

4. Penyesuaian pendapatan dibayar di muka.

5. Penyesuaian biaya yang masih harus dibayar.

6. Penyesuaian pendapatan yang akan diterima.

1. Penyesuaian penyusutan aktiva tetap.

2. Penyesuaian dibayar di muka.

3. Penyesuaian pemakaian perlengkapan.

4. Penyesuaian pendapatan dibayar di muka.

5. Penyesuaian biaya yang masih harus dibayar.

6. Penyesuaian pendapatan yang akan diterima.

Metode-metode atau langkah-langkah dalam menyusun jurnal penyesuaian dapat dilakukan sebagai berikut:

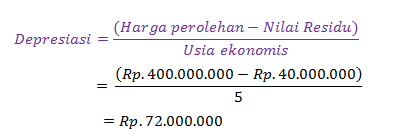

1. Penyusutan Aktiva Tetap dengan Metode Garis Lurus

Sebuah perusahaan membeli mesin crushing seharga Rp400.000.000,- dengan taksiran umur ekonomis selama 5 tahun dan taksiran nilai residu. Penyusutan ini dapat dihitung sebagai berikut:

Ayat Jurnal Penyesuaian untuk akun di atas adalah:

Biaya Penyusutan Mesin (D) Rp72.000.000,-

Akumulasi Penyusutan Mesin (K) Rp72.000.000,-

Biaya Penyusutan Mesin (D) Rp72.000.000,-

Akumulasi Penyusutan Mesin (K) Rp72.000.000,-

2. Biaya Dibayar Dimuka

Perusahaan membayar asuransi dengan jangka waktu pertanggungan selama 1 tahun (1 September 2014 – 1 September 2015) sebesar Rp6.000.000,- dan dicatat dengan menggunakan pendekatan harta/neraca dan pendekatan biaya/laba-rugi.

Pendekatan Neraca/ Harta (saat pembayaran di muka)

Pencatatan Jurnal Umum:

Asuransi dibayar di muka (D) Rp6.000.000,-

Kas (K) Rp6.000.000,-

Pencatatan Jurnal Umum:

Asuransi dibayar di muka (D) Rp6.000.000,-

Kas (K) Rp6.000.000,-

Ayat Jurnal Penyesuaian:

Perhitungan pertanggungan di akhir periode 2014:

= 4/12 x Rp6.000.000,-

=Rp2.000.000,-

Biaya Asuransi (D) Rp2.000.000,-

Asuransi dibayar di muka (K) Rp2.000.000,-

Perhitungan pertanggungan di akhir periode 2014:

= 4/12 x Rp6.000.000,-

=Rp2.000.000,-

Biaya Asuransi (D) Rp2.000.000,-

Asuransi dibayar di muka (K) Rp2.000.000,-

Pendekatan Biaya/Laba Rugi (saat pembayaran di muka)

Pencatatan Jurnal Umum:

Biaya Asuransi (D) Rp6.000.000,-

Kas (K) Rp6.000.000,-

Pencatatan Jurnal Umum:

Biaya Asuransi (D) Rp6.000.000,-

Kas (K) Rp6.000.000,-

Ayat Jurnal Penyesuaian:

Perhitungan pertanggungan di awal periode 2015:

= 8/12 x Rp6.000.000,-

= Rp4.000.000,-

Asuransi dibayar di muka (D) Rp2.000.000,-

Biaya Asuransi (K) Rp4.000.000,-

Perhitungan pertanggungan di awal periode 2015:

= 8/12 x Rp6.000.000,-

= Rp4.000.000,-

Asuransi dibayar di muka (D) Rp2.000.000,-

Biaya Asuransi (K) Rp4.000.000,-

3. Pemakaian Perlengkapan

Perlengkapan servis pada Neraca Saldo sebesar Rp5.000.000,- menurut data penyesuaian pada tanggal 31 Desember 2014, perlengkapan yang masih tersisa adalah Rp1.000.000,-

Perhitungan∶ Rp5.000.000,- - Rp1.000.000,- = Rp4.000.000,-

Ayat Jurnal Penyesuaian:

Biaya Perlengkapan (D) Rp4.000.000,-

Perlengkapan (K) Rp4.000.000,-

Perhitungan∶ Rp5.000.000,- - Rp1.000.000,- = Rp4.000.000,-

Ayat Jurnal Penyesuaian:

Biaya Perlengkapan (D) Rp4.000.000,-

Perlengkapan (K) Rp4.000.000,-

4. Pendapatan Diterima Dimuka

Telah diterima pendapatan sewa ruko untuk satu tahun (1 Oktober 2014 – 1 Oktober 2015) sebesar Rp. 20.000.000 dan dicatat dengan menggunakan pendekatan Hutang/Neraca dan pendekatan Pendapatan/Laba–Rugi.

Dengan menggunakan Pendekatan Neraca/Harta pada saat penerimaan pendapatan:

Pencatatan di Jurnal Umum:

Kas (D) Rp20.000.000,-

Pendapatan Sewa dibayar di Muka (K) Rp20.000.000,-

Ayat Jurnal Penyesuaian: Perhitungan sewa diterima sampai akhir periode: = 3/(12) x Rp20.000.000,- = Rp5.000.000,- Pendapatan sewa diterima di muka (D) Rp5.000.000,- Pendapatan sewa (K) Rp5.000.000,-Dengan menggunakan Pendekatan Neraca/Harta pada saat penerimaan pendapatan:

Pencatatan di Jurnal Umum:

Kas (D) Rp20.000.000,-

Pendapatan Sewa dibayar di Muka (K) Rp20.000.000,-

Dengan menggunakan Pendekatan Biaya/Laba-Rugi pada saat penerimaan pendapatan:

Pencatatan di Jurnal Umum:

Kas (D) Rp20.000.000,-

Pendapatan Sewa (K) Rp20.000.000,-

Ayat Jurnal Penyesuaian: Perhitungan sewa diterima di awal periode depan: = 9/(12) x Rp20.000.000,- = Rp15.000.000,- Pendapatan sewa (D) Rp15.000.000,- Pendapatan sewa diterima di muka (K) Rp15.000.000,-Pencatatan di Jurnal Umum:

Kas (D) Rp20.000.000,-

Pendapatan Sewa (K) Rp20.000.000,-

5. Biaya yang Masih Harus Dibayar

Pada tanggal 31 Desember 2014, perusahaan belum membayarkan gaji untuk 4 orang karyawan dengan besar masing–masing Rp. 500.000

Ayat Jurnal Penyesuaian untuk akun ini:

Biaya Gaji (D) Rp2.000.000,-

Gaji yang masih harus dibayar (K) Rp2.000.000,-

Ayat Jurnal Penyesuaian untuk akun ini:

Biaya Gaji (D) Rp2.000.000,-

Gaji yang masih harus dibayar (K) Rp2.000.000,-

6. Pendapatan yang Akan Diterima

Pada tanggal 31 Desember 2014, perusahaan masih memiliki bunga yang harus dibayar senilai Rp1.000.000,-

Ayat Jurnal Penyesuaian untuk akun ini:

Bunga yang akan Diterima (D) Rp1.000.000,-

Pendapatan Bunga (K) Rp1.000.000,-

Ayat Jurnal Penyesuaian untuk akun ini:

Bunga yang akan Diterima (D) Rp1.000.000,-

Pendapatan Bunga (K) Rp1.000.000,-

S1

Jurnal penyesuaian disusun di bagian ….

S2

Berikut adalah akun-akun yang dijumpai dalam satu siklus akuntansi:

A. Piutang Dagang.

B. Obligasi.

C. Merk Dagang.

D. Pendapatan Usaha.

E. Beban Bunga.

F. Beban Gaji.

G. Aset investasi.

H. Aset operasional.

Yang termasuk golongan akun riil adalah ….

A. Piutang Dagang.

B. Obligasi.

C. Merk Dagang.

D. Pendapatan Usaha.

E. Beban Bunga.

F. Beban Gaji.

G. Aset investasi.

H. Aset operasional.

Yang termasuk golongan akun riil adalah ….

S3

Berikut adalah akun-akun yang dijumpai dalam satu siklus akuntansi:

A. Piutang Dagang.

B. Obligasi.

C. Merk Dagang.

D. Pendapatan Usaha.

E. Beban Bunga.

F. Beban Gaji.

G. Aset investasi.

H. Aset operasional.

Yang termasuk golongan akun temporer adalah .....

A. Piutang Dagang.

B. Obligasi.

C. Merk Dagang.

D. Pendapatan Usaha.

E. Beban Bunga.

F. Beban Gaji.

G. Aset investasi.

H. Aset operasional.

Yang termasuk golongan akun temporer adalah .....

S4

Sebuah perusahaan membeli mesin seharga X dengan nilai penyusutan per tahunnya yang telah ditentukan dan nilai residu di akhir usia ekonomis. Metode perhitungan ini disebut dengan ....

S5

Tahapan akuntansi setelah penyusunan jurnal penyesuaian adalah ....

S6

Dari akun-akun di bawah ini:

A. Penyesuaian penyusutan aktiva tetap.

B. Penyesuaian dibayar di muka.

C. Penyesuaian pemakaian perlengkapan.

D. Penyesuaian pendapatan dibayar di muka.

E. Penyesuaian biaya yang masih harus dibayar.

Asuransi dibayar di muka dapat digolongkan ke dalam akun ....

A. Penyesuaian penyusutan aktiva tetap.

B. Penyesuaian dibayar di muka.

C. Penyesuaian pemakaian perlengkapan.

D. Penyesuaian pendapatan dibayar di muka.

E. Penyesuaian biaya yang masih harus dibayar.

Asuransi dibayar di muka dapat digolongkan ke dalam akun ....

S7

Untuk akun biaya yang masih harus dibayar, sisi debit pada saat pencatatan ayat jurnal penyesuaian adalah ....

S8

Pada tanggal 1 Agustus 2014 dibayar asuransi Rp600.000,- untuk waktu 1 tahun dicatat dalam akun asuransi dibayar di muka. Maka jurnal penyesuaian per 31 Desember 2014 adalah ....

S9

Sebuah peralatan dengan harga perolehan Rp2.000.000,- Pada akhir periode ditetapkan penyusutan 10% dari harga perolehan. Maka jurnal penyesuaian untuk peralatan tersebut adalah ....

S10

Dalam neraca saldo per 31 desember 2014, terdapat akun Iklan dibayar dimuka Rp275.000,- untuk 10 kali penerbitan. Ternyata akhir periode 31 Desember 2014 belum terbit sebanyak 4 kali terbit. Berarti Iklan yang dibebankan pada periode 2014 adalah ....