Contoh Soal Laporan Perubahan Modal

Contoh Soal Laporan Perubahan Modal - Laporan perubahan modal adalah laporan yang menyajikan perubahan modal setelah digunakan untuk membiayai kegiatan usaha perusahaan selama satu periode akuntansi. Laporan perubahan modal menjadi suplemen pelengkap dari laporan laba/rugi. Laporan ini menyajikan pertambahan atau pengurangan modal dalam satu periode akuntansi. Laporan perubahan modal merupakan bentuk laporan keuangan kedua yang disusun setelah penyusuanan laporan laba/rugi.

Unsur-unsur laporan perubahan modal biasanya dari modal awal, laba/rugi bersih, prive, penambahan modal, dan hasil akhir.

1. Modal awal adalah keseluruhan dana yang diinvestasikan untuk perkembangan atau kemajuan perusahaan mulai dari awal perusahaan tersebut berdiri sampai waktu tertentu dimana belum terjadi penambahan modal.

2. Laba/rugi bersih adalah selisih dari semua penghasilan dengan jumlah semua beban, sebagaimana yang tercatat di dalam laporan laba/rugi.

3. Prive adalah penarikan sejumlah modal oleh direktur (pemilik perusahaan) atau pihak-pihak yang menanam modal untuk keperluan pribadi atau keperluan lain di luar kegiatan usaha utama perusahaan.

4. Penambahan modal adalah selisih antara laba bersih dengan prive.

Proses penyusunan laporan perubahan modal menggunakan data kertas kerja yang terdiri dari akun modal, prive, dan saldo laba/rugi. Modal diketahui dari kertas kerja kolom neraca pada sisi kredit. Laba bersih dapat dilihat dari kolom laba/rugi sebelah debit, sementara kerugian dilihat dari kolom laba/rugi sebelah kredit. Pengambilan prive dapat dilihat dari kolom neraca sebelah debit.

Rumus : (Saldo Laba) Modal Akhir = Modal Awal + (Laba bersih - Prive)

Rumus : (Saldo Rugi) Modal Akhir = Modal Awal – (Rugi bersih + Prive)

1. Modal awal adalah keseluruhan dana yang diinvestasikan untuk perkembangan atau kemajuan perusahaan mulai dari awal perusahaan tersebut berdiri sampai waktu tertentu dimana belum terjadi penambahan modal.

2. Laba/rugi bersih adalah selisih dari semua penghasilan dengan jumlah semua beban, sebagaimana yang tercatat di dalam laporan laba/rugi.

3. Prive adalah penarikan sejumlah modal oleh direktur (pemilik perusahaan) atau pihak-pihak yang menanam modal untuk keperluan pribadi atau keperluan lain di luar kegiatan usaha utama perusahaan.

4. Penambahan modal adalah selisih antara laba bersih dengan prive.

Proses penyusunan laporan perubahan modal menggunakan data kertas kerja yang terdiri dari akun modal, prive, dan saldo laba/rugi. Modal diketahui dari kertas kerja kolom neraca pada sisi kredit. Laba bersih dapat dilihat dari kolom laba/rugi sebelah debit, sementara kerugian dilihat dari kolom laba/rugi sebelah kredit. Pengambilan prive dapat dilihat dari kolom neraca sebelah debit.

Rumus : (Saldo Laba) Modal Akhir = Modal Awal + (Laba bersih - Prive)

Rumus : (Saldo Rugi) Modal Akhir = Modal Awal – (Rugi bersih + Prive)

Pada perusahaan yang berbentuk Perseroan Terbatas, perubahan modal perusahaan ditunjukkan di dalam penyajian laporan laba/rugi (retained earnings). Dalam laporan ini pertama-tama diawali dengan penyajian saldo laba tidak dibagi pada periode sebelumnya. Kemudian dikurangi dengan rugi atau ditambah laba sesuai dengan yang diperoleh berdasarkan laporan laba/rugi. Selanjutnya dikurangi oleh dividen yang dibagikan jika perusahaan yang bersangkutan memperoleh laba. Dividen adalah pembagian laba kepada pemegang saham berdasarkan banyaknya saham yang dimiliki.

Rumus : (Saldo Laba) Laba Tidak Dibagi (akhir) = Laba Tidak dibagi (Awal) + (Laba bersih 1 bulan + Dividen yg diumumkan)

Rumus : (Saldo Rugi) Laba Tidak Dibagi (akhir) = Laba Tidak Dibagi (Awal) + Rugi bersih 1 bulan

Rumus : (Saldo Laba) Laba Tidak Dibagi (akhir) = Laba Tidak dibagi (Awal) + (Laba bersih 1 bulan + Dividen yg diumumkan)

Rumus : (Saldo Rugi) Laba Tidak Dibagi (akhir) = Laba Tidak Dibagi (Awal) + Rugi bersih 1 bulan

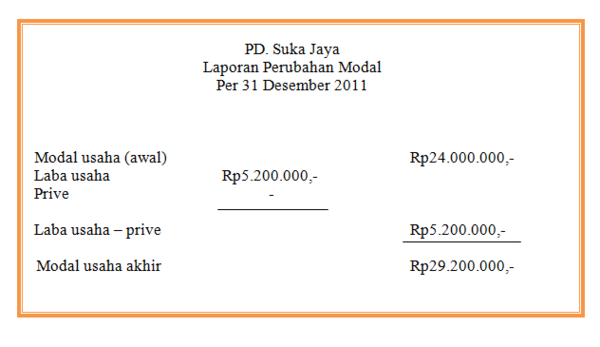

Contoh dari laporan perubahan modal

S1

Laporan keuangan yang menyajikan pertambahan atau pengurangan modal dalam satu periode akuntansi adalah ....

S2

Laporan keuangan yang disusun sebelum laporan perubahan modal adalah ....

S3

Modal awal, laba/rugi bersih, prive, penambahan modal, dan hasil akhir merupakan bagian dari ....

S4

Cara yang digunakan untuk mencari penambahan modal adalah ....

S5

Dalam proses penyusunan laporan perubahan modal, dapat digunakan ....

S6

Untuk mengetahui kerugian yang terjadi dapat dilihat melalui data pada kertas kerja dibagian kolom ....

S7

Laporan perubahan modal pada perusahaan Perseroan Terbatas (PT) ditunjukkan dalam penyajian ....

S8

Untuk memberikan informasi mengenai saldo perusahaan secara akurat kepada pihak-pihak yang berkepentingan merupakan bagian dari ....

S9

Laba yang dibagikan kepada seseorang yang memiliki saham disebuah perusahaan berdasarkan banyaknya saham yang dimiliki adalah ....

S10

Data yang terdapat pada PD. Jaya Abadi tahun 2014.

Modal awal Rp120.000.000,-

Beban gaji Rp10.000.000,-

Prive Rp2.000.000,-

Beban listri, air dan telepon Rp1.000.000,-

Persediaan barang Rp2.300.000,-

Laba bersih Rp34.200.000,-

Berdasarkan data di atas, hitunglah modal akhir jika perusahaan mengalami kerugian ....

Modal awal Rp120.000.000,-

Beban gaji Rp10.000.000,-

Prive Rp2.000.000,-

Beban listri, air dan telepon Rp1.000.000,-

Persediaan barang Rp2.300.000,-

Laba bersih Rp34.200.000,-

Berdasarkan data di atas, hitunglah modal akhir jika perusahaan mengalami kerugian ....