Contoh Soal Neraca

Contoh Soal Neraca - Bagi kebanyakan orang neraca adalah laporan keuangan yang membingungkan karena harus seimbang antara sisi debit dan sisi kreditnya, namun hal ini tidak membingungkan bagi para investor karena dengan adanya neraca maka mereka bisa mengetahui kondisi keuangan mereka di suatu perusahaan.

A. Neraca

Neraca adalah daftar yang disusun secara sistematis dalam sebuah siklus akuntansi untuk menggambarkan kondisi harta, hutang dan modal sebuah perusahaan dalam posisi debet kredit yang seimbang. Penyajian neraca keuangan akan memudahkan pemilik modal untuk mengetahui posisi keuangan perusahaannya terutama yang berhubungan dengan kondisi modal di perusahaan.

B. Akun dalam Neraca

Neraca tersusun atas beberapa bagian seperti:

1. Harta

a) Harta Lancar, harta yang bisa dicairkan dalam bentuk uang tunai dengan manfaat kurang dari satu tahun. Contohnya adalah kas, kas bank, piutang, perlengkapan dan persediaan barang.

b) Harta Tetap, harta dengan nilai manfaat lebih dari satu tahun. Contohnya peralatan, gedung kantor, kendaraan dan tanah.

c) Harta tidak berwujud, harta dengan wujud abstrak. Contohnya hak paten, hak cipta dan merek dagang.

1. Harta

a) Harta Lancar, harta yang bisa dicairkan dalam bentuk uang tunai dengan manfaat kurang dari satu tahun. Contohnya adalah kas, kas bank, piutang, perlengkapan dan persediaan barang.

b) Harta Tetap, harta dengan nilai manfaat lebih dari satu tahun. Contohnya peralatan, gedung kantor, kendaraan dan tanah.

c) Harta tidak berwujud, harta dengan wujud abstrak. Contohnya hak paten, hak cipta dan merek dagang.

2. Kewajiban

Kewajiban adalah segala bentuk pembayaran yang harus dilakukan kepada pihak ketiga. Kewajiban terdiri atas:

a) Hutang lancar, hutang dengan sifat mendesak dan jangka waktu pembayaran kurang dari setahun. Contohnya hutang dagang dan hutang ke supplier.

b) Hutang jangka panjang, hutang dengan sifat tidak mendesak dan jangka waktu pembayaran lebih dari setahun atau sudah diatur dalam termin tertentu. Contohnya adalah kredit koran, obligasi dan investasi pihak ketiga.

Kewajiban adalah segala bentuk pembayaran yang harus dilakukan kepada pihak ketiga. Kewajiban terdiri atas:

a) Hutang lancar, hutang dengan sifat mendesak dan jangka waktu pembayaran kurang dari setahun. Contohnya hutang dagang dan hutang ke supplier.

b) Hutang jangka panjang, hutang dengan sifat tidak mendesak dan jangka waktu pembayaran lebih dari setahun atau sudah diatur dalam termin tertentu. Contohnya adalah kredit koran, obligasi dan investasi pihak ketiga.

3. Modal

Selisih yang didapatkan antara harta setelah dikurangi dengan hutang.

Selisih yang didapatkan antara harta setelah dikurangi dengan hutang.

C. Neraca yang Sering Digunakan

Secara umum, neraca dalam laporan keuangan disajikan dalam dua bentuk, yaitu:

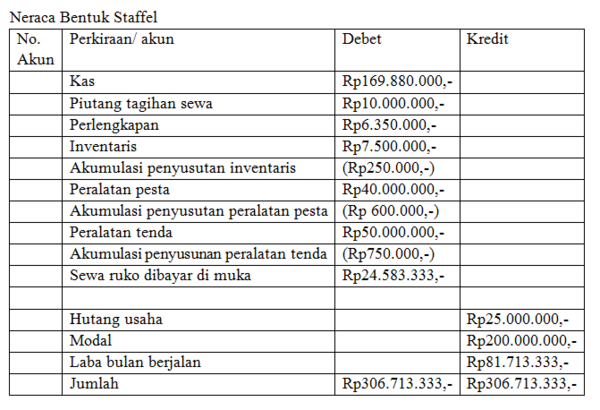

1. Neraca bentuk Staffel, bentuk neraca yang disusun ke bawah dan meletakkan saldo pada bagian samping dengan kolom debet kredit. Tabel neraca ini mirip dengan model Jurnal Umum.

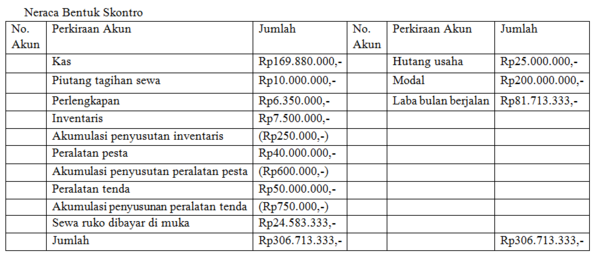

2. Neraca bentuk Skontro, neraca yang memisahkan antara aktiva dan passiva pada posisi kanan dan kiri atau bersebelahan.

Contoh kedua bentuk neraca dapat dilihat dari tampilan di bawah ini, neraca sebuah perusahaan penyewaan peralatan pesta sebagai berikut:

1. Neraca bentuk Staffel, bentuk neraca yang disusun ke bawah dan meletakkan saldo pada bagian samping dengan kolom debet kredit. Tabel neraca ini mirip dengan model Jurnal Umum.

2. Neraca bentuk Skontro, neraca yang memisahkan antara aktiva dan passiva pada posisi kanan dan kiri atau bersebelahan.

Contoh kedua bentuk neraca dapat dilihat dari tampilan di bawah ini, neraca sebuah perusahaan penyewaan peralatan pesta sebagai berikut:

D. Tahapan dalam Menyusun Neraca

Dalam menyusun neraca, diperhatikan beberapa langkah-langkah penyusunan, yaitu:

1. Menuliskan nama perusahaan.

2. Menuliskan jenis laporan.

3. Menuliskan waktu pelaporan neraca.

4. Menyajikan aktiva, kewajiban dan modal berdasarkan susunan yang diatur sesuai dengan prinsip-prinsip akuntansi Indonesia.

1. Menuliskan nama perusahaan.

2. Menuliskan jenis laporan.

3. Menuliskan waktu pelaporan neraca.

4. Menyajikan aktiva, kewajiban dan modal berdasarkan susunan yang diatur sesuai dengan prinsip-prinsip akuntansi Indonesia.

S1

Syarat utama penyusunan neraca adalah sebagai berikut, kecuali ....

S2

Hak perusahaan untuk menerima pembayaran disebut juga dengan ….

S3

Harta perusahaan dibagi menjadi harta lancar, harta tetap dan harta tidak berwujud. Contoh dari harta tetap adalah ….

S4

Perusahaan yang bergerak dengan sistem franchise memperdagangkan lisensi atas ….

S5

Hutang jangka panjang bersifat tidak mendesak. Salah satu contoh hutang jenis ini adalah ….

S6

Selisih yang didapat antara harta dengan hutang disebut dengan ….

S7

Prinsip akuntansi Indonesia mengenal penyusunan neraca dalam …. bentuk.

S8

Penyajian neraca dalam bentuk staffel mirip dengan penyajian laporan keuangan perusahaan, yaitu ….

S9

Diketahui data akun perusahaan sebagai berikut :

1) Kas : Rp10.000.000,-

2) Mesin pabrik : Rp30.000.000,-

3) Penyusutan mesin : Rp5.000.000,-

4) Hutang usaha : Rp5.000.000,-

5) Modal : Rp30.000.000,-

Penyusunan data di atas dalam neraca bentuk staffel adalah ….

1) Kas : Rp10.000.000,-

2) Mesin pabrik : Rp30.000.000,-

3) Penyusutan mesin : Rp5.000.000,-

4) Hutang usaha : Rp5.000.000,-

5) Modal : Rp30.000.000,-

Penyusunan data di atas dalam neraca bentuk staffel adalah ….

S10

Diketahui data akun perusahaan sebagai berikut :

1) Kas : Rp10.000.000,-

2) Mesin pabrik : Rp30.000.000,-

3) Penyusutan mesin : Rp5.000.000,-

4) Hutang usaha : Rp5.000.000,-

5) Modal : Rp30.000.000,-

Susunan data akun di atas dalam bentuk skontro adalah ….

1) Kas : Rp10.000.000,-

2) Mesin pabrik : Rp30.000.000,-

3) Penyusutan mesin : Rp5.000.000,-

4) Hutang usaha : Rp5.000.000,-

5) Modal : Rp30.000.000,-

Susunan data akun di atas dalam bentuk skontro adalah ….