Contoh Soal Laporan Laba Rugi

Contoh Soal Laporan Laba Rugi - Dalam laporan keuangan, laporan laba rugi sangat diperlukan baik diperusahaan jasa maupun dagang untuk menilai perusahaan dalam suatu periode akuntansi. Pengaturan laporan laba rugi juga tercantum di SAK (Standar Akuntansi Keuangan).

•●A. Pengertian Laporan Laba Rugi●•

Akhir periode akuntansi sebuah perusahaan umumnya akan menghasilkan dua keadaan yaitu laba atau rugi. Operasional perusahaan yang dilakukan sepanjang periode akuntansi adalah faktor utama yang mendorong perusahaan untuk mendapatkan laba ataupun rugi. Laporan laba rugi adalah suatu bentuk laporan keuangan yang memberikan informasi hasil usaha yang mencakup pendapatan usaha dan beban usaha untuk satu periode akuntansi. Laporan laba atau rugi dimanfaatkan sebagai indikator untuk menilai prestasi perusahaan, dan pada beberapa korporasi besar dijadikan acuan untuk menetapkan harga per lembar saham yang dilepas ke pasar.

Untuk mendapatkan laporan laba atau rugi yang akurat maka harus dikelompokkan antara unsur-unsur pendapatan dan biaya. Dengan melakukan hal ini maka akan dapat diperoleh hasil perhitungan laba rugi yang berbeda seperti :

1. Laba rugi kotor, selisih dari hasil penjualan dengan harga pokok penjualan

2. Laba rugi operasional, hasil dari aktivitas-aktivitas yang termasuk rencana perusahaan kecuali ada perubahan-perubahan besar dalam perekonomiannya, dan diharapkan akan dicapai setiap tahun. Oleh karenanya, angka ini menyatakan kemampuan perusahaan untuk hidup dan mencapai laba yang pantas sebagai jasa pada pemilik modal.

3. Laba rugi sebelum dikurangi pajak atau EBIT (Earning Before Tax), laba operasi ditambah hasil dan biaya diluar operasi biasa. Bagi pihak-pihak tertentu terutama dalam hal pajak, angka ini adalah yang terpenting karena jumlah ini menyatakan laba yang pada akhirnya dicapai perusahaan.

4. Laba rugi setelah pajak atau laba bersih, laba setelah dikurangi berbagai pajak. Laba dipindahkan kedalam perkiraan laba ditahan. Dari perkiraan laba ditahan ini akan diambil jumlah tertentu untuk dibagikan sebagai deviden kepada para pemegang saham.

Untuk mendapatkan laporan laba atau rugi yang akurat maka harus dikelompokkan antara unsur-unsur pendapatan dan biaya. Dengan melakukan hal ini maka akan dapat diperoleh hasil perhitungan laba rugi yang berbeda seperti :

1. Laba rugi kotor, selisih dari hasil penjualan dengan harga pokok penjualan

2. Laba rugi operasional, hasil dari aktivitas-aktivitas yang termasuk rencana perusahaan kecuali ada perubahan-perubahan besar dalam perekonomiannya, dan diharapkan akan dicapai setiap tahun. Oleh karenanya, angka ini menyatakan kemampuan perusahaan untuk hidup dan mencapai laba yang pantas sebagai jasa pada pemilik modal.

3. Laba rugi sebelum dikurangi pajak atau EBIT (Earning Before Tax), laba operasi ditambah hasil dan biaya diluar operasi biasa. Bagi pihak-pihak tertentu terutama dalam hal pajak, angka ini adalah yang terpenting karena jumlah ini menyatakan laba yang pada akhirnya dicapai perusahaan.

4. Laba rugi setelah pajak atau laba bersih, laba setelah dikurangi berbagai pajak. Laba dipindahkan kedalam perkiraan laba ditahan. Dari perkiraan laba ditahan ini akan diambil jumlah tertentu untuk dibagikan sebagai deviden kepada para pemegang saham.

Dalam Standar Akuntansi Keuangan (SAK), laporan laba rugi adalah laporan utama untuk melaporkan kinerja sebuah perusahaan terutama tentang prospek keuntungan yang dapat dicapai perusahaan dimasa yang akan datang. Dapat disimpulkan bahwa sebuah laporan laba rugi menyajikan beberapa informasi sebagai berikut :

1. Menunjukkan penghasilan yang diperoleh dari usaha pokok perusahaan (penjualan barang dagangan atau jasa) diikuti dengan harga pokok dari barang atau jasa yang dijual, sehingga diperoleh laba kotor.

2. Menunjukkan biaya-biaya operasi yang terdiri dari biaya penjualan dan biaya umum atau administrasi.

3. Menunjukkan harga hasil yang diperoleh diluar operasional perusahaan dan biaya diluar usaha pokok perusahaan.

1. Menunjukkan penghasilan yang diperoleh dari usaha pokok perusahaan (penjualan barang dagangan atau jasa) diikuti dengan harga pokok dari barang atau jasa yang dijual, sehingga diperoleh laba kotor.

2. Menunjukkan biaya-biaya operasi yang terdiri dari biaya penjualan dan biaya umum atau administrasi.

3. Menunjukkan harga hasil yang diperoleh diluar operasional perusahaan dan biaya diluar usaha pokok perusahaan.

•●B. Tujuan Pembuatan Laporan Laba Rugi●•

Laporan laba atau rugi perusahaan memiliki tujuan sebagai berikut :

1. Indikator efisiensi penggunaan dana perusahaan dengan menghitung return value dari dana yang dikeluarkan.

2. Mengukur prestasi manajemen.

3. Dasar untuk menentukan perencanaan pembayaran pajak dan kompensasi tertentu kepada pihak yang terlibat dalam operasional perusahaan.

4. Sebagai dasar pembagian deviden.

1. Indikator efisiensi penggunaan dana perusahaan dengan menghitung return value dari dana yang dikeluarkan.

2. Mengukur prestasi manajemen.

3. Dasar untuk menentukan perencanaan pembayaran pajak dan kompensasi tertentu kepada pihak yang terlibat dalam operasional perusahaan.

4. Sebagai dasar pembagian deviden.

•●C. Bentuk-Bentuk Laporan Laba Rugi●•

Penyajian laporan laba rugi dalam sebuah perusahaan dapat dilakukan dalam dua bentuk, yaitu:

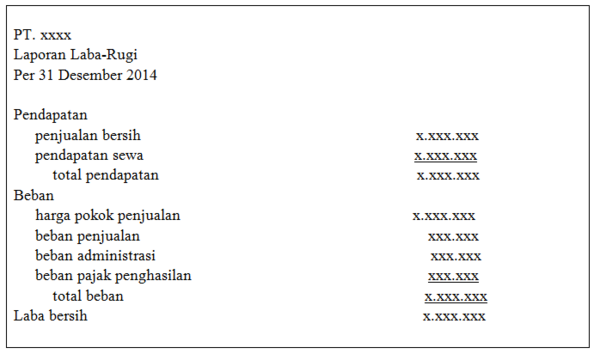

1. Bentuk Langsung (single step)

Semua pendapatan dikelompokkan tersendiri dibagian atas dan dijumlahkan, begitu juga dengan semua beban operasional. Untuk mendapatkan laba bersih atau rugi bersih dilakukan pengurangan jumlah pendapatan dengan jumlah beban. Contoh format laporan single step adalah sebagai berikut:

1. Bentuk Langsung (single step)

Semua pendapatan dikelompokkan tersendiri dibagian atas dan dijumlahkan, begitu juga dengan semua beban operasional. Untuk mendapatkan laba bersih atau rugi bersih dilakukan pengurangan jumlah pendapatan dengan jumlah beban. Contoh format laporan single step adalah sebagai berikut:

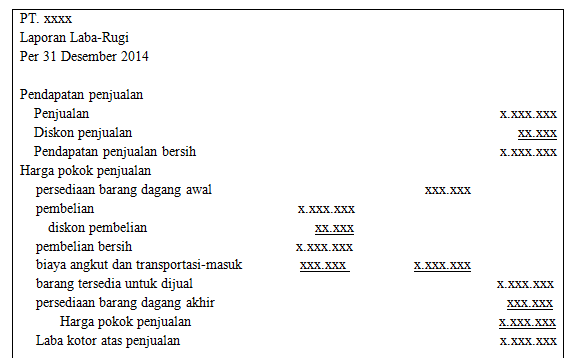

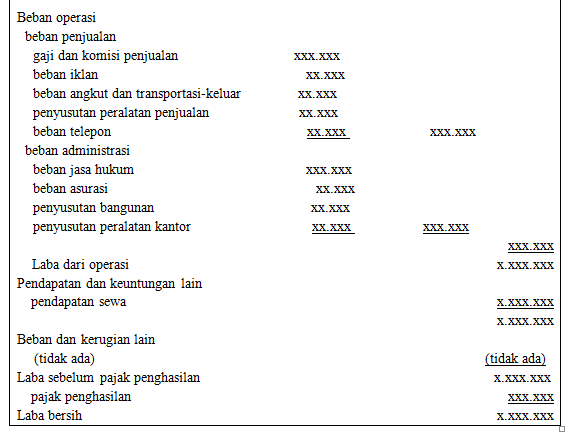

2. Bentuk Tidak Langsung (multiple step)

Pendapatan dibedakan menjadi pendapatan usaha dan pendapatan diluar usaha, demikian juga dengan beban dibedakan antara beban usaha dan beban diluar usaha. Penyajian beban usaha dan pendapatan usaha dilakukan pertama sebelum pendapatan dan beban diluar usaha. Laba atau rugi usaha didapat dengan membandingkan kedua jenis pendapatan dan beban ini. Contoh format laporan multiple step adalah sebagai berikut:

Pendapatan dibedakan menjadi pendapatan usaha dan pendapatan diluar usaha, demikian juga dengan beban dibedakan antara beban usaha dan beban diluar usaha. Penyajian beban usaha dan pendapatan usaha dilakukan pertama sebelum pendapatan dan beban diluar usaha. Laba atau rugi usaha didapat dengan membandingkan kedua jenis pendapatan dan beban ini. Contoh format laporan multiple step adalah sebagai berikut:

Dari kedua bentuk penyajian laporan diatas, dapat disimpulkan bahwa kedua bentuk laporan laba rugi tersebut harus memuat beberapa hal, yaitu :

1. Menuliskan nama perusahaan.

2. Menuliskan jenis laporan.

3. Menyajikan periode laporan.

4. Menyajikan pendapatan dan beban, dimulai dari beban terbesar ke beban terkecil.

5. Data laporan laba rugi diambil dari kertas kerja.

1. Menuliskan nama perusahaan.

2. Menuliskan jenis laporan.

3. Menyajikan periode laporan.

4. Menyajikan pendapatan dan beban, dimulai dari beban terbesar ke beban terkecil.

5. Data laporan laba rugi diambil dari kertas kerja.

S1

Keadaan akhir perusahaan dengan pendapatan operasional lebih besar daripada beban disebut dengan ….

S2

Gross loss sebuah perusahaan adalah selisih yang didapat dari perbandingan antara penjualan dengan ….

S3

Pemilik modal pada perusahaan persero mendapatkan pembagian keuntungan pada akhir periode dalam bentuk ….

S4

Laba bersih atau kerugian bersih adalah nominal yang didapat dari laba rugi operasional setelah dikurangi ….

S5

Bentuk paling sederhana dalam menyusun pelaporan laba rugi perusahaan disebut dengan ….

S6

Sebuah perusahaan membukukan akun-akun penjualan bersih dan pendapatan sewa. Kedua akun ini dapat dikategorikan dalam ….

S7

Biaya transportasi barang adalah salah satu komponen dari ….

S8

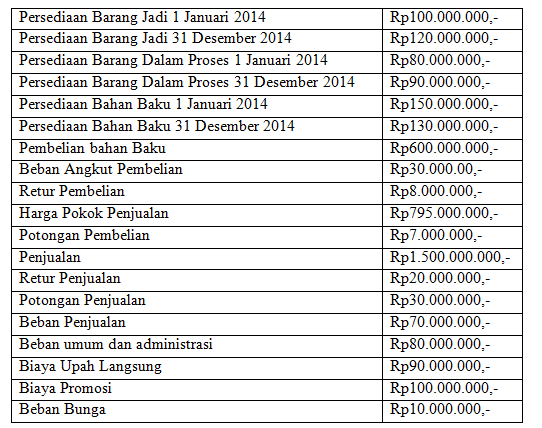

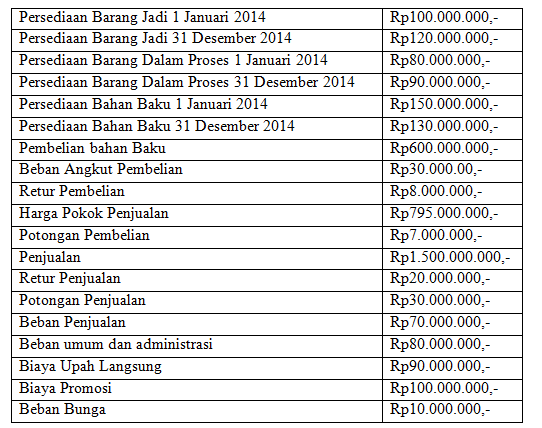

Pada sebuah perusahaan manufaktur diketahui data berikut pada akhir periode 2014:

Besar penjualan bersih berdasarkan data di atas adalah ….

S9

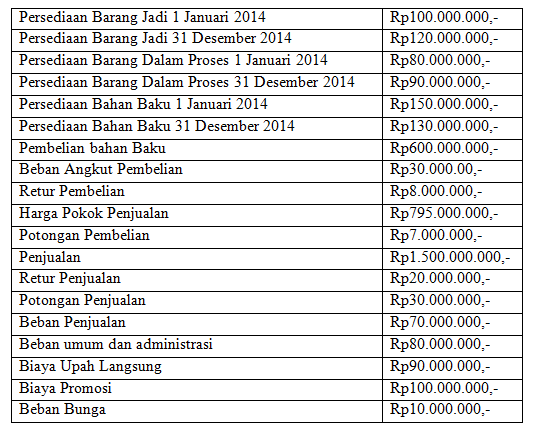

Pada sebuah perusahaan manufaktur diketahui data berikut pada akhir periode 2014:

Laba kotor perusahaan berdasarkan data di atas dalam kolom laba rugi adalah sebesar ….

S10

Pada sebuah perusahaan manufaktur diketahui data berikut pada akhir periode 2014:

Jika diketahui pajak yang dikenakan sebesar 15% dari total laba, maka laba bersih setelah pajak adalah ….