Contoh Soal Laporan Keuangan Perusahaan Dagang

Contoh Soal Laporan Keuangan Perusahaan Dagang - Setiap perusahaan baik dagang maupun jasa selalu memerlukan laporan keuangan. Tetapi di dalam perusahaan dagang terdapat harga pokok penjualan atau barang yang tidak sesuai dapat diganti jika rusak sedangkan pada perusahaan jasa tidak demikian.

A. Pengertian Laporan Laba Rugi

Perusahaan dagang melakukan kegiatan operasionalnya dengan memperdagangkan barang-barang yang telah dibeli sebelumnya dan memperoleh laba operasionalnya dengan menetapkan margin keuntungan untuk setiap penjualan yang dilakukan. Seperti yang telah diketahui sebelumnya, perbedaan antara perusahaan dagang dengan perusahaan jasa berada pada perhitungan inventori yang dilakukan. Pada perusahaan dagang dikenal harga pokok penjualan, akun barang tersedia untuk dijual, retur, sales discount, dan lain sebagainya. Kegiatan operasional yang dilakukan sebuah perusahaan tentunya membutuhkan penyajian laporan keuangan di akhir periode akuntansi yang dimiliki. Laporan keuangan adalah kegiatan yang dilakukan setelah penyusunan kertas kerja atau neraca lajur. Financial statement adalah hasil akhir dari proses akuntansi yang berisi ringkasan tentang transaksi keuangan yang berlangsung.

B. Penyusunan dalam Laporan Laba Rugi

Laporan keuangan disajikan untuk memberikan informasi mengenai posisi harta, hutang dan modal serta perolehan laba atau rugi sebagai hasil dari aktivitas operasional perusahaan. Laporan inilah yang nantinya membantu pimpinan dalam pengambilan keputusan. Seperti halnya perusahaan jasa, laporan keuangan yang disusun dalam perusahaan dagang meliputi :

1. Laporan Laba/Rugi

Laporan laba/rugi menyajikan ringkasan sumber-sumber penghasilan yang diperoleh perusahaan dalam menjalankan usahanya dan beban-beban yang harus ditanggung oleh perusahaan. Laporan laba/rugi harus dapat menunjukkan pendapatan dan beban di akhir periode akuntansi. Penyajian laporan laba/rugi dapat dilakukan dalam dua bentuk, yaitu :

a) Bentuk Langsung (Single Step)

Dilakukan dengan menjumlahkan semua pendapatan dan beban yang dimiliki perusahaan. Laba/rugi perusahaan diketahui dengan mencari selisih antara pendapatan dan beban. Contoh laporan seperti format berikut:

UD. Merak Berjaya

Laporan Laba/Rugi

Periode Akhir Desember 2014

Penjualan Bersih : Rpxxx.xxx.xxx

Harga Pokok Penjualan : (Rpxxx.xxx.xxx)

Laba Kotor : Rpxxx.xxx.xxx

Beban Usaha

Total beban Usaha : (Rpxxx.xxx.xxx)

Laba Usaha : Rpxxx.xxx.xxx

1. Laporan Laba/Rugi

Laporan laba/rugi menyajikan ringkasan sumber-sumber penghasilan yang diperoleh perusahaan dalam menjalankan usahanya dan beban-beban yang harus ditanggung oleh perusahaan. Laporan laba/rugi harus dapat menunjukkan pendapatan dan beban di akhir periode akuntansi. Penyajian laporan laba/rugi dapat dilakukan dalam dua bentuk, yaitu :

a) Bentuk Langsung (Single Step)

Dilakukan dengan menjumlahkan semua pendapatan dan beban yang dimiliki perusahaan. Laba/rugi perusahaan diketahui dengan mencari selisih antara pendapatan dan beban. Contoh laporan seperti format berikut:

UD. Merak Berjaya

Laporan Laba/Rugi

Periode Akhir Desember 2014

Penjualan Bersih : Rpxxx.xxx.xxx

Harga Pokok Penjualan : (Rpxxx.xxx.xxx)

Laba Kotor : Rpxxx.xxx.xxx

Beban Usaha

Total beban Usaha : (Rpxxx.xxx.xxx)

Laba Usaha : Rpxxx.xxx.xxx

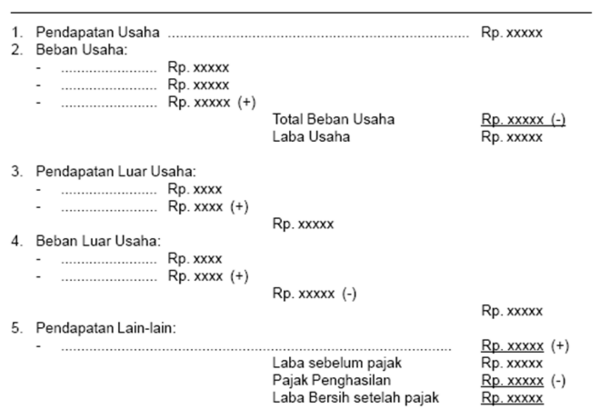

b) Bentuk Bertahap (Multiple Step)

Dilakukan dengan memisahkan antara pendapatan usaha dan pendapatan di luar usaha serta memisahkan antara beban usaha dan beban lain di luar usaha. Selanjutnya untuk mengetahui laba atau rugi bersih kedua sisi dibandingkan dan dicari selisihnya. Contoh laporan seperti format berikut:

Dilakukan dengan memisahkan antara pendapatan usaha dan pendapatan di luar usaha serta memisahkan antara beban usaha dan beban lain di luar usaha. Selanjutnya untuk mengetahui laba atau rugi bersih kedua sisi dibandingkan dan dicari selisihnya. Contoh laporan seperti format berikut:

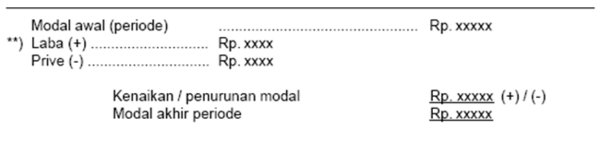

2. Laporan Perubahan Modal (Capital Statement)

Laporan yang menunjukkan adanya perubahan modal dari modal awal menjadi modal akhir. Hal-hal yang mempengaruhi laporan perubahan modal antara lain besarnya modal di awal periode, laba atau rugi perusahaan, prive dari pemilik perusahaan, investasi tambahan dari pemilik dan besarnya modal di akhir periode. Laporan perubahan modal disajikan pada beberapa bentuk perusahaan seperti Perusahaan Perseorangan, Persekutuan (CV), dan Firma (Fa). Sementara untuk perseroan, laporan perubahan modal tidak disajikan dan diganti dengan laporan laba ditahan. Contoh format laporan perubahan modal adalah sebagai berikut:

Laporan yang menunjukkan adanya perubahan modal dari modal awal menjadi modal akhir. Hal-hal yang mempengaruhi laporan perubahan modal antara lain besarnya modal di awal periode, laba atau rugi perusahaan, prive dari pemilik perusahaan, investasi tambahan dari pemilik dan besarnya modal di akhir periode. Laporan perubahan modal disajikan pada beberapa bentuk perusahaan seperti Perusahaan Perseorangan, Persekutuan (CV), dan Firma (Fa). Sementara untuk perseroan, laporan perubahan modal tidak disajikan dan diganti dengan laporan laba ditahan. Contoh format laporan perubahan modal adalah sebagai berikut:

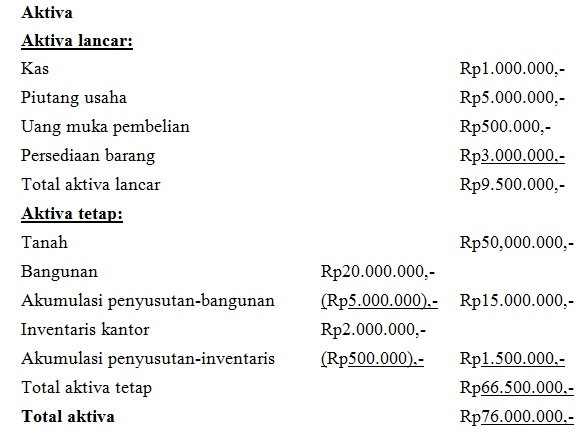

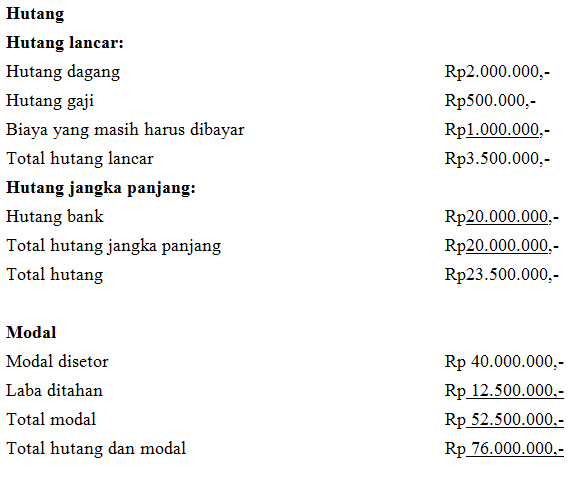

3. Neraca (Balance Sheet)

Neraca adalah laporan yang menunjukkan posisi keuangan perusahaan di akhir periode dan menghimpun informasi tentang besarnya harta, hutang dan modal perusahaan. Data–data yang menyusun laporan neraca sebuah perusahaan dagang bersumber dari kolom neraca pada kertas kerja dan modal akhir dalam laporan perubahan modal.

Format neraca di perusahaan dagang adalah :

Neraca adalah laporan yang menunjukkan posisi keuangan perusahaan di akhir periode dan menghimpun informasi tentang besarnya harta, hutang dan modal perusahaan. Data–data yang menyusun laporan neraca sebuah perusahaan dagang bersumber dari kolom neraca pada kertas kerja dan modal akhir dalam laporan perubahan modal.

Format neraca di perusahaan dagang adalah :

S1

Jenis usaha yang memperoleh keuntungan dengan mengambil marjin keuntungan dari selisih penjualan barang adalah ….

S2

Berikut adalah beberapa akun perusahaan dagang yang tidak dijumpai pada perusahaan jasa, kecuali ….

S3

Laporan keuangan perusahaan dagang dikenal dengan sebutan ….

S4

Laporan akuntansi yang menyajikan posisi pendapatan dan beban di akhir sebuah periode adalah ….

S5

Penyajian profit/loss perusahaan dengan menjumlahkan semua pendapatan dan beban perusahaan adalah penyajian dalam bentuk ....

S6

Bentuk usaha dengan dua atau lebih sekutu, aktif atau pun pasif dan memerlukan penyajian laporan perubahan modal di akhir perubahan periode akuntansi adalah ….

S7

Pada perseroan terbatas, laporan perubahan modal diubah ke dalam bentuk laporan ….

S8

Balance sheet disusun berdasarkan kolom pada kertas kerja dan laporan perubahan modal. Balance Sheet disebut juga dengan ….

S9

Pada tanggal 1 Mei 2014, dibayar premi asuransi Rp1.200.000,- untuk 1 tahun. Penyesuaian per 31 Desember 2014 adalah ....

S10

Pada tanggal 1 April 2014 dibayar premi asuransi Rp2.400.000,- untuk masa 2 tahun dan dicatat pada perkiraan beban asuransi. Penyesuaian per 31 Desember 2014 adalah ….