Contoh Soal Pembuatan Kertas Kerja

Contoh Soal Pembuatan Kertas Kerja - Kertas kerja dibutuhkan karena memudahkan penyusunan laporan keuangan dan membantu penutupan buku besar.

Kertas kerja atau disebut juga dengan neraca lajur (worksheet) adalah suatu daftar yang terdiri dari lajur atau kolom-kolom neraca saldo, ayat jurnal penyesuaian serta laporan keuangan yang dibuat untuk menyajikan semua data akuntansi yang diperlukan pada akhir periode akuntansi. Kertas kerja adalah alat bantu yang memudahkan penyusunan laporan keuangan serta membantu proses penutupan buku besar. Dalam siklus akuntansi perusahaan, pembuatan kertas kerja tidaklah suatu keharusan.

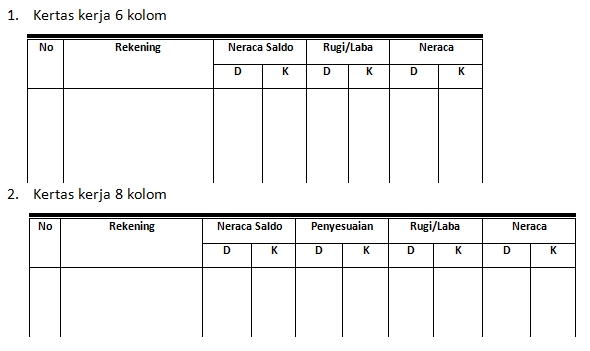

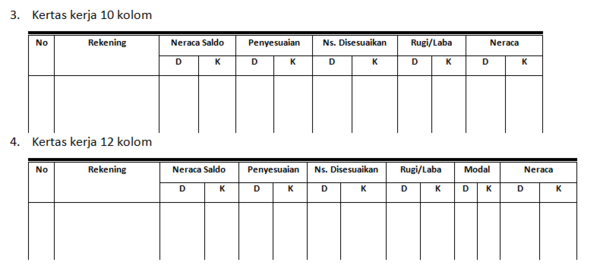

Dalam penyusunan kertas kerja, dapat disajikan dalam bentuk 6 kolom, 8 kolom, 10 kolom dan 12 kolom. Penyajian yang paling umum dilakukan adalah kertas kerja dengan bentuk 10 kolom. Berikut adalah contoh format kertas kerja tersebut:

Penyusunan kertas kerja pada perusahaan dagang tidak memiliki perbedaan dengan penyusunan kertas kerja pada perusahaan jasa. Secara umum, penyusunan kertas kerja dapat dilakukan dengan tahapan-tahapan sebagai berikut:

1. Kolom Nomor dan Nama Akun

Kolom untuk mencatat sesuai dengan nomor dan nama akun buku besar.

1. Kolom Nomor dan Nama Akun

Kolom untuk mencatat sesuai dengan nomor dan nama akun buku besar.

2.Kolom Neraca Saldo

Kolom untuk mencatat saldo-saldo sementara setiap akun buku besar yaitu saldo debit dicatat di sisi debit dan saldo kredit dicatat di sisi kredit. Setelah itu lajur debit dijumlahkan dan hasilnya harus sama dengan jumlah lajur kredit neraca saldo (biasanya neraca saldo telah disiapkan sebelum menyusun kertas kerja).

Kolom untuk mencatat saldo-saldo sementara setiap akun buku besar yaitu saldo debit dicatat di sisi debit dan saldo kredit dicatat di sisi kredit. Setelah itu lajur debit dijumlahkan dan hasilnya harus sama dengan jumlah lajur kredit neraca saldo (biasanya neraca saldo telah disiapkan sebelum menyusun kertas kerja).

3. Kolom Ayat Penyesuaian

Kolom untuk mencatat semua ayat penyesuaian pada akhir periode akuntansi yang biasanya telah dibuat secara terpisah dalam bentuk jurnal umum. Ayat jurnal penyesuaian sisi debit dipindahkan pada akun yang bersangkutan, lajur debit dan ayat jurnal sisi kredit dipindahkan pada akun lajur kredit. Apabila akun dalam ayat penyesuaian belum ada dalam daftar akun neraca saldo, maka dapat ditambahkan nama akun baru di bawahnya.

Kolom untuk mencatat semua ayat penyesuaian pada akhir periode akuntansi yang biasanya telah dibuat secara terpisah dalam bentuk jurnal umum. Ayat jurnal penyesuaian sisi debit dipindahkan pada akun yang bersangkutan, lajur debit dan ayat jurnal sisi kredit dipindahkan pada akun lajur kredit. Apabila akun dalam ayat penyesuaian belum ada dalam daftar akun neraca saldo, maka dapat ditambahkan nama akun baru di bawahnya.

4. Kolom Neraca Saldo Disesuaikan

Kolom ini merupakan perpaduan antara kolom neraca saldo dengan ayat penyesuaian. Langkah-langkahnya sebagai berikut:

a) Semua akun yang tidak mendapat penyesuaian maka saldo akun yang terdapat dalam kolom neraca saldo langsung dipindahkan ke kolom neraca saldo disesuaikan (saldo debit dipindah ke sisi debit dan saldo kredit dipindahkan ke sisi kredit).

b) Setiap saldo akun neraca saldo debit yang mengalami penyesuaian debit dijumlahkan, angkanya dicatat di sisi debit neraca saldo disesuaikan. Begitu juga dengan saldo akun kredit mengalami penyesuaian kredit dijumlahkan. Angkanya dicatat di sisi kredit neraca saldo disesuaikan.

c) Setiap saldo akun di neraca saldo kredit jumlahnya lebih besar mengalami penyesuaian debit , maka selisihnya dicatat di sisi kredit neraca saldo disesuaikan.

d) Setiap saldo akun di neraca saldo debit jumlahnya lebih besar mengalami penyesuaian kredit, maka selisihnya dicatat di sisi debit neraca saldo disesuaikan.

e) Jumlah akun Ikhtisar laba rugi debit dan kredit kolom penyesuaian tidak diselisihkan, melainkan langsung dipindahkan ke debit dan kredit kolom neraca saldo disesuaikan.

Apabila semua saldo akun sudah dicatat dan dipindahkan ke kolom neraca saldo disesuaikan, berarti saldo akun telah mencerminkan keadaan yang sebenarnya dan siap untuk disajikan dalam laporan keuangan.

Kolom ini merupakan perpaduan antara kolom neraca saldo dengan ayat penyesuaian. Langkah-langkahnya sebagai berikut:

a) Semua akun yang tidak mendapat penyesuaian maka saldo akun yang terdapat dalam kolom neraca saldo langsung dipindahkan ke kolom neraca saldo disesuaikan (saldo debit dipindah ke sisi debit dan saldo kredit dipindahkan ke sisi kredit).

b) Setiap saldo akun neraca saldo debit yang mengalami penyesuaian debit dijumlahkan, angkanya dicatat di sisi debit neraca saldo disesuaikan. Begitu juga dengan saldo akun kredit mengalami penyesuaian kredit dijumlahkan. Angkanya dicatat di sisi kredit neraca saldo disesuaikan.

c) Setiap saldo akun di neraca saldo kredit jumlahnya lebih besar mengalami penyesuaian debit , maka selisihnya dicatat di sisi kredit neraca saldo disesuaikan.

d) Setiap saldo akun di neraca saldo debit jumlahnya lebih besar mengalami penyesuaian kredit, maka selisihnya dicatat di sisi debit neraca saldo disesuaikan.

e) Jumlah akun Ikhtisar laba rugi debit dan kredit kolom penyesuaian tidak diselisihkan, melainkan langsung dipindahkan ke debit dan kredit kolom neraca saldo disesuaikan.

Apabila semua saldo akun sudah dicatat dan dipindahkan ke kolom neraca saldo disesuaikan, berarti saldo akun telah mencerminkan keadaan yang sebenarnya dan siap untuk disajikan dalam laporan keuangan.

5. Kolom Laba-Rugi

Sebelum dilakukan pencatatan dalam kolom laba-rugi ini, maka terlebih dahulu data akun yang ada dalam kolom neraca saldo disesuaikan yang terdiri dari golongan akun riil dan golongan akun nominal. Setelah dipastikan golongan akunnya, baru dipindahkan akun nominal ke kolom laba-rugi sisi debit maupun sisi kredit. Oleh karena jumlah debit akun ikhtisar laba-rugi mempengaruhi perhitungan laba, maka jumlah debit dan kredit akun tersebut langsung dipindahkan ke debit dan ke kredit kolom laba-rugi.

Sebelum dilakukan pencatatan dalam kolom laba-rugi ini, maka terlebih dahulu data akun yang ada dalam kolom neraca saldo disesuaikan yang terdiri dari golongan akun riil dan golongan akun nominal. Setelah dipastikan golongan akunnya, baru dipindahkan akun nominal ke kolom laba-rugi sisi debit maupun sisi kredit. Oleh karena jumlah debit akun ikhtisar laba-rugi mempengaruhi perhitungan laba, maka jumlah debit dan kredit akun tersebut langsung dipindahkan ke debit dan ke kredit kolom laba-rugi.

S1

Kertas kerja disebut juga sebagai ….

S2

Kertas kerja disusun berdasarkan akun-akun pada neraca saldo dan ….

S3

Penyajian kertas kerja dalam perusahaan dapat dilakukan dalam beberapa bentuk sebagai berikut, kecuali ….

S4

Pada kertas kerja, kolom neraca saldo mencatat saldo-saldo sementara untuk akun pada ….

S5

Kolom-kolom berikut dijumpai pada penyusunan kertas kerja, kecuali ….

S6

Penyusunan kertas kerja dalam akuntansi bersifat ….

S7

Kolom laba-rugi pada kertas kerja diisi dengan dua jenis akun, akun riil dan …..

S8

Saldo laba dalam kertas kerja dicatat pada kolom ….

S9

Saldo rugi terakhir sekali dicatat dalam kertas kerja yaitu pada kolom ….

S10

Apabila jumlah sisi debit lebih kecil dari sisi kredit kolom laba-rugi suatu kertas kerja, maka itu berarti ….