Contoh Soal Menghitung SHU Koperasi

Contoh Soal Menghitung SHU Koperasi - Pada usaha jenis koperasi keuntungan yang diperoleh selama satu tahun akan dibagikan dalam Rapat Anggota Tahunan dalam bentuk Sisa Hasil Usaha (SHU). Sisa Hasil Usaha merupakan pendapatan koperasi yang diperoleh dalam satu tahun buku yang dikurangi dengan beban-beban, penyusutan, dan kewajiban lainnya termasuk pajak dalam tahun buku yang bersangkutan. Pendapatan koperasi adalah penerimaan koperasi atas kontribusi anggota koperasi terhadap beban-beban koperasi. SHU dinyatakan sesuai apabila kontribusi anggota koperasi dengan pendapatan koperasi melebihi kebutuhan akan beban koperasi. Kelebihan inilah yang nantinya akan dibagikan kepada anggota koperasi. SHU dinyatakan tidak sesuai apabila kontribusi anggota koperasi pada pendapatan koperasi lebih kecil dari beban koperasi. Kekurangan kontribusi anggota tersebut akan ditutup dengan dana cadangan. Dana cadangan diperoleh dari penyisihan SHU untuk menambah modal dan menutup kerugian koperasi bila diperlukan.

Pembagian SHU kepada anggota koperasi mencakup dua bagian:

1. Jasa modal/simpanan

Jasa modal/simpanan adalah bagian SHU untuk diberikan kepada anggota menurut besar simpanan mereka.

2. Jasa anggota

Jasa anggota adalah bagian SHU untuk diberikan kepada anggota menurut jasa anggota yang diberikan kepada koperasi. Jasa anggota kepada koperasi dapat dibedakan menurut jenis koperasi sebagai berikut:

a. Koperasi konsumsi

Jasa anggota yang ditentukan oleh jumlah belanja tiap anggota koperasi. Semakin sering berbelanja pada koperasi maka semakin besar pula anggota itu mendapatkan jasa anggota.

SHU Jasa anggota = (Jasa anggota/penjualan) / Total penjualan x Pembelian anggota

1. Jasa modal/simpanan

Jasa modal/simpanan adalah bagian SHU untuk diberikan kepada anggota menurut besar simpanan mereka.

2. Jasa anggota

Jasa anggota adalah bagian SHU untuk diberikan kepada anggota menurut jasa anggota yang diberikan kepada koperasi. Jasa anggota kepada koperasi dapat dibedakan menurut jenis koperasi sebagai berikut:

a. Koperasi konsumsi

Jasa anggota yang ditentukan oleh jumlah belanja tiap anggota koperasi. Semakin sering berbelanja pada koperasi maka semakin besar pula anggota itu mendapatkan jasa anggota.

SHU Jasa anggota = (Jasa anggota/penjualan) / Total penjualan x Pembelian anggota

b. Koperasi kredit

Jasa anggota yang ditentukan oleh jumlah pinjaman anggota pada koperasi. Semakin sering dan banyak meminjam pada koperasi maka semakin besar pula anggota itu mendapatkan jasa anggota.

SHU Jasa anggota = (Jasa anggota/peminjaman) / Total peminjaman x Pembelian anggota

Jasa anggota yang ditentukan oleh jumlah pinjaman anggota pada koperasi. Semakin sering dan banyak meminjam pada koperasi maka semakin besar pula anggota itu mendapatkan jasa anggota.

SHU Jasa anggota = (Jasa anggota/peminjaman) / Total peminjaman x Pembelian anggota

c. Koperasi produksi

Jasa anggota yang ditentukan oleh jumlah hasil penjualan produksi anggota pada koperasi.

SHU Jasa anggota = (Jasa anggota/produksi) / Total produksi anggota yang dibeli x Pembelian anggota

Jasa anggota yang ditentukan oleh jumlah hasil penjualan produksi anggota pada koperasi.

SHU Jasa anggota = (Jasa anggota/produksi) / Total produksi anggota yang dibeli x Pembelian anggota

Sehingga total SHU yang diterima anggota adalah:

SHU Total = SHU Jasa Modal + SHU Jasa Anggota

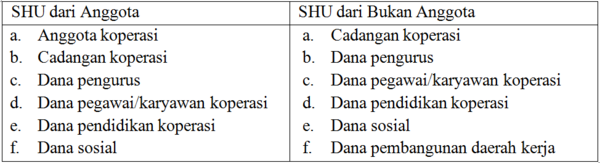

Pendapatan SHU koperasi dapat berasal dari anggota dan bukan anggota seperti yang ditampilkan dalam tabel di bawah ini:

SHU yang berasal bukan dari anggota tidak dibagikan kepada anggota dengan pertimbangan sebagai berikut:

1. Anggota tidak berpartisipasi secara langsung dalam pembentukan SHU tersebut.

2. Hasil usaha yang berasal bukan dari anggota akan lebih tepat bila digunakan untuk pengembangan koperasi, sebab dengan berkembangnya koperasi maka akan dapat meningkatkan kesejahteraan anggotanya.

Undang-undang tidak mengatur secara khusus mengenai alokasi pembagian SHU. Ketentuan pembagiannya diatur dalam Anggaran Dasar dan Anggaran Rumah Tangga koperasi yang besarannya disesuaikan dengan kondisi dan keadaan keuangan koperasi yang ditetapkan dalam Rapat Anggota Tahunan. Perlu diingat bahwa SHU yang dibagikan adalah SHU yang telah dipotong pajak.

1. Anggota tidak berpartisipasi secara langsung dalam pembentukan SHU tersebut.

2. Hasil usaha yang berasal bukan dari anggota akan lebih tepat bila digunakan untuk pengembangan koperasi, sebab dengan berkembangnya koperasi maka akan dapat meningkatkan kesejahteraan anggotanya.

Undang-undang tidak mengatur secara khusus mengenai alokasi pembagian SHU. Ketentuan pembagiannya diatur dalam Anggaran Dasar dan Anggaran Rumah Tangga koperasi yang besarannya disesuaikan dengan kondisi dan keadaan keuangan koperasi yang ditetapkan dalam Rapat Anggota Tahunan. Perlu diingat bahwa SHU yang dibagikan adalah SHU yang telah dipotong pajak.

S1

Sisa Hasil Usaha adalah ....

S2

Terdapat dua bagian anggota jasa yang akan mendapat pembagian SHU koperasi yaitu ....

S3

Bagian SHU yang diberikan kepada anggota menurut besar simpanan mereka disebut ....

S4

Berikut ini adalah SHU yang berasal dari anggota, kecuali ....

S5

SHU yang nilainya semakin besar ketika anggota koperasi sering berbelanja merupakan bagian dari koperasi ....

S6

Jumlah koperasi di Indonesia menunjukkan peningkatan, namun belum semua anggota koperasi ataupun masyarakat merasakan kebenarannya. Secara umum hal tersebut disebabkan oleh kurangnya modal, kesadaran anggota yang kurang, dan kemampuan sebagai pengurus koperasi yang masih terbatas. Untuk mengatasi hal tersebut dapat dilakukan dengan cara ....

S7

Jika diketahui jasa anggota suatu koperasi konsumsi adalah Rp.15.000.000,00 dan total penjualan adalah Rp.250.000.000,00. Jika selama tahun tersebut dia melakukan pembelian sebesar Rp. 5.000.000,00, maka Barry akan mendapatkan SHU sebesar ....

S8

Bila Asih mendapat SHU dari koperasi Kredit Karya Abadi sebesar Rp. 225.000,00, dan pinjaman Asih selama tahun berjalan adalah Rp.15.000.000,00 dan Total pinjaman adalah Rp. 67.500.000,00. Maka Jasa anggota selama tahun ini adalah sebesar ....

S9

Berikut ini adalah data pada koperasi produksi Karya Abadi:

Jasa anggota = Rp 275.500,00

Total produksi = Rp 36.750.000,00

Diani menghasilkan produksi sebesar Rp.2.775.000,00 di koperasi tersebut selama tahun 2014. SHU yang akan ia terima adalah ....

Jasa anggota = Rp 275.500,00

Total produksi = Rp 36.750.000,00

Diani menghasilkan produksi sebesar Rp.2.775.000,00 di koperasi tersebut selama tahun 2014. SHU yang akan ia terima adalah ....

S10

Pada tahun 2004, Koperasi Sejahtera memperoleh pendapatan jasa sebesar Rp.15.000.000,00. Sementara itu, beban usaha selama 1 tahun adalah sebesar Rp.5.000.000,00. Berikut ini data lainnya:

Jasa modal = 20%

Jasa peminjaman = 25%

Simpanan pokok seluruh anggota = Rp.15.000.000,00

Simpanan wajib seluruh anggota = Rp.25.000.000,00

Simpanan pokok Budi = Rp.50.000,00

Simpanan wajib Budi = Rp.950.000,00

Jumlah pinjaman yang diberikan koperasi selama 1 tahun = Rp.15.000.000,00.

Selama 1 tahun Budi meminjam ke koperasi sebesar Rp.500.000,00.

Dari data di atas SHU yang diterima Budi adalah ....

Jasa modal = 20%

Jasa peminjaman = 25%

Simpanan pokok seluruh anggota = Rp.15.000.000,00

Simpanan wajib seluruh anggota = Rp.25.000.000,00

Simpanan pokok Budi = Rp.50.000,00

Simpanan wajib Budi = Rp.950.000,00

Jumlah pinjaman yang diberikan koperasi selama 1 tahun = Rp.15.000.000,00.

Selama 1 tahun Budi meminjam ke koperasi sebesar Rp.500.000,00.

Dari data di atas SHU yang diterima Budi adalah ....