Contoh Soal Siklus Akuntansi bagi Perusahaan Dagang

Contoh Soal Siklus Akuntansi bagi Perusahaan Dagang - Perusahaan dagang dan juga perusahaan jasa sama-sama memerlukan laporan keuangan. Untuk membuat suatu laporan keuangan harus mengikuti alur atau siklus akuntansi, tetapi tidak semua akun di dalam perusahaan dagang sama dengan akun di perusahaan jasa.

A. Definisi Perusahaan Dagang

Perusahaan dagang adalah perusahaan yang melakukan kegiatan operasionalnya dengan membeli barang dagangan dan menjualnya kembali tanpa merubah bentuk barang tersebut, dengan tujuan memperoleh keuntungan (laba).

B. Perbedaan Akuntansi Dagang dan Jasa

Beberapa perbedaan mendasar antara perusahaan dagang dan perusahaan jasa antara lain:

1. Perusahaan dagang memperoleh keuntungan dengan membeli dan menjual barang, sementara perusahaan jasa memperoleh keuntungan melalui pelayanan jasa yang diberikan.

2. Menentukan Harga Pokok Penjualan.

3. Kegiatan operasional perusahaan dagang membukukan beban penjualan dan administrasi umum, sementara perusahaan jasa membukukan beban usaha dan beban luar usaha.

1. Perusahaan dagang memperoleh keuntungan dengan membeli dan menjual barang, sementara perusahaan jasa memperoleh keuntungan melalui pelayanan jasa yang diberikan.

2. Menentukan Harga Pokok Penjualan.

3. Kegiatan operasional perusahaan dagang membukukan beban penjualan dan administrasi umum, sementara perusahaan jasa membukukan beban usaha dan beban luar usaha.

C. Akun-akun dalam Perusahaan Dagang

Dalam siklus akuntasi, perusahaan dagang dapat dijumpai akun-akun khusus antara lain:

1. Akun pembelian, akun yang digunakan untuk membeli barang dagangan secara tunai ataupun kredit.

2. Akun penjualan, akun yang digunakan untuk mencatat penjualan barang dagangan secara tunai ataupun kredit.

3. Akun retur pembelian dan pengurangan harga, akun yang digunakan untuk mencatat pengembalian sebagian barang yang telah dibeli kepada penjual karena rusak atau tidak sesuai dengan pesanan.

4. Akun retur penjualan dan pengurangan harga, akun yang mencatat penerimaan kembali sebagian barang yang telah dijual dari pembeli karena rusak atau tidak sesuai dengan pesanan.

5. Akun utang dagang, akun yang digunakan untuk mencatat timbulnya hutang dagang dan pelunasan kewajiban atas pembelian secara kredit.

6. Akun piutang dagang, akun yang digunakan untuk mencatat timbulnya piutang dagang dan penerimaan pelunasan piutang atas penjualan secara kredit.

7. Akun potongan pembelian, akun yang mencatat potongan yang diterima pembeli karena melunasi hutang dalam masa potongan.

8. Akun potongan penjualan, akun untuk mencatat potongan yang diberikan penjual karena menerima pelunasan piutang dalam masa potongan.

1. Akun pembelian, akun yang digunakan untuk membeli barang dagangan secara tunai ataupun kredit.

2. Akun penjualan, akun yang digunakan untuk mencatat penjualan barang dagangan secara tunai ataupun kredit.

3. Akun retur pembelian dan pengurangan harga, akun yang digunakan untuk mencatat pengembalian sebagian barang yang telah dibeli kepada penjual karena rusak atau tidak sesuai dengan pesanan.

4. Akun retur penjualan dan pengurangan harga, akun yang mencatat penerimaan kembali sebagian barang yang telah dijual dari pembeli karena rusak atau tidak sesuai dengan pesanan.

5. Akun utang dagang, akun yang digunakan untuk mencatat timbulnya hutang dagang dan pelunasan kewajiban atas pembelian secara kredit.

6. Akun piutang dagang, akun yang digunakan untuk mencatat timbulnya piutang dagang dan penerimaan pelunasan piutang atas penjualan secara kredit.

7. Akun potongan pembelian, akun yang mencatat potongan yang diterima pembeli karena melunasi hutang dalam masa potongan.

8. Akun potongan penjualan, akun untuk mencatat potongan yang diberikan penjual karena menerima pelunasan piutang dalam masa potongan.

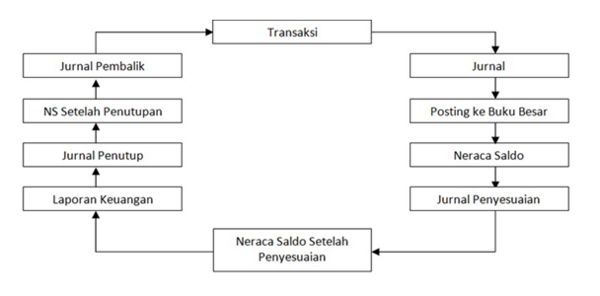

D. Siklus dan Tahap Pencatatan Akuntansi Perusahaan Dagang

Secara parsial, siklus akuntansi perusahaan dagang yang sedikit berbeda dibandingkan perusahaan lainnya adalah sebagai berikut:

1.Tahap Pencatatan

Tahapan ini meliputi pembuatan atau penerimaan bukti transaksi, pencatatan dalam jurnal dan pemindahbukuan ke buku besar. Bukti transaksi yang sah dalam sebuah perusahaan dagang antara lain:

a) Faktur, pembeli dan penjual akan menyimpan faktur sebagai bukti tertulis terjadinya transaksi.

b) Nota kredit, bukti tertulis dari pengembalian barang dari pembeli bila terjadi sesuatu hal yang menyebabkan barang yang diperdagangkan harus dikembalikan.

c) Kuitansi, bukti pembayaran atau pengeluaran bagi perusahaan dan bukti penerimaan uang bagi penerima.

Metode pencatatan transaksi dalam perusahaan dagang dilakukan dalam dua cara yaitu:

a) Metode fisik atau periodik, pencatatan yang berkaitan dengan barang dagangan tidak dilakukan secara berkelanjutan, sehingga data yang diperoleh berdasarkan hasil perhitungan fisik di gudang.

b) Metode perpetual atau permanen terus-menerus, artinya pencatatan yang berkaitan dengan barang dagangan dilakukan secara berkelanjutan, sehingga bila terjadi pembelian akan menambah persediaan barang dagangan dan bila terjadi penjualan akan mengurangi persediaan barang dagangan.

2. Posting ke buku besar, pemindahan akun-akun yang telah dijurnal sebelumnya.

3. Penyusunan neraca saldo, berfungsi untuk memastikan sisi debit dan kredit dari akun-akun yang dipergunakan sudah seimbang.

4. Penyusunan jurnal penyesuaian, hal ini dilakukan jika terdapat kesalahan dalam pencatatan /penjurnalan.

5. Penyusunan laporan keuangan, ringkasan catatan transaksi keuangan dalam satu periode akuntansi yang memberi informasi tentang posisi harta, hutang dan modal perusahaan. Laporan keuangan mencakup laporan laba-rugi, perubahan ekuitas dan neraca.

6. Penyusunan jurnal penutup atas akun pada laporan laba-rugi, yaitu akun pendapatan dan beban.

7. Penyusunan neraca saldo setelah penutupan, penggabungan antara neraca saldo dengan jurnal penutup. Dalam tahap ini, akan terlihat dalam laporan laba atau rugi bersaldo nol.

1.Tahap Pencatatan

Tahapan ini meliputi pembuatan atau penerimaan bukti transaksi, pencatatan dalam jurnal dan pemindahbukuan ke buku besar. Bukti transaksi yang sah dalam sebuah perusahaan dagang antara lain:

a) Faktur, pembeli dan penjual akan menyimpan faktur sebagai bukti tertulis terjadinya transaksi.

b) Nota kredit, bukti tertulis dari pengembalian barang dari pembeli bila terjadi sesuatu hal yang menyebabkan barang yang diperdagangkan harus dikembalikan.

c) Kuitansi, bukti pembayaran atau pengeluaran bagi perusahaan dan bukti penerimaan uang bagi penerima.

Metode pencatatan transaksi dalam perusahaan dagang dilakukan dalam dua cara yaitu:

a) Metode fisik atau periodik, pencatatan yang berkaitan dengan barang dagangan tidak dilakukan secara berkelanjutan, sehingga data yang diperoleh berdasarkan hasil perhitungan fisik di gudang.

b) Metode perpetual atau permanen terus-menerus, artinya pencatatan yang berkaitan dengan barang dagangan dilakukan secara berkelanjutan, sehingga bila terjadi pembelian akan menambah persediaan barang dagangan dan bila terjadi penjualan akan mengurangi persediaan barang dagangan.

2. Posting ke buku besar, pemindahan akun-akun yang telah dijurnal sebelumnya.

3. Penyusunan neraca saldo, berfungsi untuk memastikan sisi debit dan kredit dari akun-akun yang dipergunakan sudah seimbang.

4. Penyusunan jurnal penyesuaian, hal ini dilakukan jika terdapat kesalahan dalam pencatatan /penjurnalan.

5. Penyusunan laporan keuangan, ringkasan catatan transaksi keuangan dalam satu periode akuntansi yang memberi informasi tentang posisi harta, hutang dan modal perusahaan. Laporan keuangan mencakup laporan laba-rugi, perubahan ekuitas dan neraca.

6. Penyusunan jurnal penutup atas akun pada laporan laba-rugi, yaitu akun pendapatan dan beban.

7. Penyusunan neraca saldo setelah penutupan, penggabungan antara neraca saldo dengan jurnal penutup. Dalam tahap ini, akan terlihat dalam laporan laba atau rugi bersaldo nol.

S1

Penentuan harga pokok penjualan dilakukan dalam siklus akuntansi ....

S2

Penerimaan kembali atau pengembalian barang dicatat dalam akun ....

S3

Tahapan pertama siklus akuntansi sebuah perusahaan dagang adalah ....

S4

Tahap pencatatan dalam perusahaan dagang dapat dilakukan berdasarkan ….

S5

Metode pencatatan persediaan barang dagangan secara terus menerus dikenal dengan istilah ….

S6

Pemindahan akun-akun yang telah dijurnal atau posting berhubungan dengan .…

S7

Sebuah perusahaan mengetahui saldo persediaan barangnya melalui informasi dari kartu stok yang dilekatkan pada rak. Metode ini disebut dengan ….

S8

Kesalahan pencatatan dapat dibukukan dalam ....

S9

Tahapan berikutnya setelah dilakukan penyesuaian untuk kesalahan-kesalahan pencatatan adalah ….

S10

Ringkasan transaksi keuangan dalam satu periode disajikan dalam ….