Contoh Soal Neraca Saldo

Contoh Soal Neraca Saldo - Neraca saldo adalah sebuah rangkuman yang berisi daftar dari kumpulan saldo yang berasal dari data akun-akun terkait. Neraca saldo terdiri atas beberapa kolom seperti kolom harga pokok produksi, kolom perkiraan keuntungan atau kerugian dan kolom pembelian atau penjualan. Neraca saldo dijadikan sebagai bahan evaluasi dalam periode akhir akuntansi. Penyusunan neraca saldo berfungsi sebagai cross check kesalahan yang terjadi dari prinsip double entry akuntansi atau pembukuan berpasangan (Debit – Kredit). Neraca saldo disiapkan oleh akuntan berdasarkan buku harian akuntansinya untuk mencatat transaksi keuangan dan kemudian diposting ke buku besar nominal. Neraca saldo disusun dengan menggunakan format akun T klasik untuk menyajikan aktivitas perusahaan yang berupa transaksi debit dan kredit. Disebut juga dengan trial balance, dari neraca saldo kita dapat mengetahui apakah jurnal – jurnal yang dibuat sebelumnya sudah benar dalam penempatan rekening maupun posisi saldo.

Neraca saldo juga memudahkan penyusunan laporan keuangan. Proses yang umum dilakukan dalam pembuatan neraca saldo yaitu :

1. Menjumlahkan terlebih dahulu kolom kredit dan debit pada rekening yang ada dalam buku besar.

2. Memposting hasil penjumlahan tersebut ke dalam neraca saldo sesuai dengan akun – akunnya dan pada posisi saldo normal.

3. Menghitung semua saldo rekening yang ada dalam buku besar, lalu meneliti apakah ada selisih antara kolom saldo dengan kolom kredit.

4. Menyusun kembali neraca saldo sesuai dengan nama akun yang ada beserta saldonya. Urutan berdasarkan referensi dengan akun – akun bersaldo normal debet pada urutan pertama dan diikuti dengan akun – akun bersaldo normal kredit.

1. Menjumlahkan terlebih dahulu kolom kredit dan debit pada rekening yang ada dalam buku besar.

2. Memposting hasil penjumlahan tersebut ke dalam neraca saldo sesuai dengan akun – akunnya dan pada posisi saldo normal.

3. Menghitung semua saldo rekening yang ada dalam buku besar, lalu meneliti apakah ada selisih antara kolom saldo dengan kolom kredit.

4. Menyusun kembali neraca saldo sesuai dengan nama akun yang ada beserta saldonya. Urutan berdasarkan referensi dengan akun – akun bersaldo normal debet pada urutan pertama dan diikuti dengan akun – akun bersaldo normal kredit.

Data akun yang diposting dalam neraca saldo bersumber dari Buku Besar, karenanya dalam menyusun neraca saldo, haruslah dapat mengelompokkan akun-akun tersebut seperti berikut :

1. Akun – akun aktiva ( kas, piutang, persediaan dan aktiva tetap) bersaldo debit.

2. Akun – akun hutang bersaldo kredit.

3. Akun ekuitas (modal dan laba ditahan) bersaldo kredit.

4. Akun pendapatan bersaldo kredit.

5. Akun biaya bersaldo debit.

1. Akun – akun aktiva ( kas, piutang, persediaan dan aktiva tetap) bersaldo debit.

2. Akun – akun hutang bersaldo kredit.

3. Akun ekuitas (modal dan laba ditahan) bersaldo kredit.

4. Akun pendapatan bersaldo kredit.

5. Akun biaya bersaldo debit.

Walaupun bertujuan untuk meminimalisir kesalahan, penyusunan neraca saldo tidak lantas menjamin pencatatan akuntansi bebas dari kesalahan. Hal ini terjadi jika didapati kesalahan sebagai berikut :

1. Transaksi yang tidak dicatat dalam buku besar.

Apabila ada transaksi yang tidak dicatat dalam buku besar maka keseimbangan saldo akun tidak akan terganggu tapi pencatatan yang dilakukan tidak akan menunjukkan angka yang sebenarnya.

2. Kesalahan pencatatan nominal dalam buku besar.

Apabila terjadi kesalahan dalam mencatat nominal maka tidak akan mengganggu keseimbangan debit dan kredit, namun pencatatan tidak menunjukkan angka riil.

3. Penulisan debit atau kredit ke dalam akun yang salah.

Penulisan debit atau kredit pada akun yang salah tidak akan mengganggu keseimbangan jumlah debit dan kredit.

1. Transaksi yang tidak dicatat dalam buku besar.

Apabila ada transaksi yang tidak dicatat dalam buku besar maka keseimbangan saldo akun tidak akan terganggu tapi pencatatan yang dilakukan tidak akan menunjukkan angka yang sebenarnya.

2. Kesalahan pencatatan nominal dalam buku besar.

Apabila terjadi kesalahan dalam mencatat nominal maka tidak akan mengganggu keseimbangan debit dan kredit, namun pencatatan tidak menunjukkan angka riil.

3. Penulisan debit atau kredit ke dalam akun yang salah.

Penulisan debit atau kredit pada akun yang salah tidak akan mengganggu keseimbangan jumlah debit dan kredit.

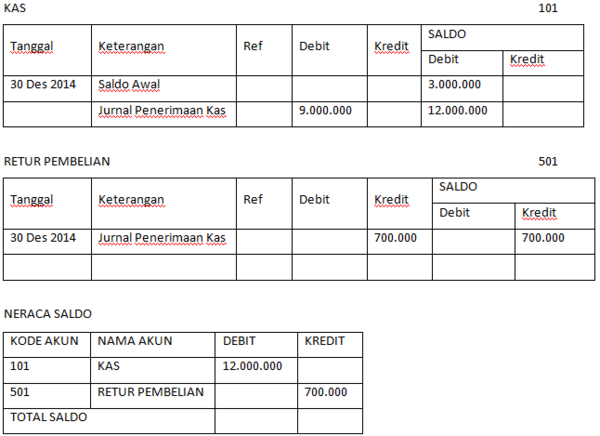

Berikut adalah contoh penyusunan neraca saldo berdasarkan akun pada buku besar :

PD. PASAR CAPRICORN

BUKU BESAR

PERIODE DESEMBER 2014

BUKU BESAR

PERIODE DESEMBER 2014

S1

Neraca saldo dapat diisi oleh akun-akun berikut, kecuali ....

S2

Penyajian neraca saldo dilakukan dengan bentuk ....

S3

Neraca saldo disebut juga dengan ....

S4

Salah satu langkah dalam menyusun neraca saldo adalah melakukan penjumlahan kolom debit/kredit pada ....

S5

Neraca saldo mengelompokkan akun-akun. Salah satunya adalah akun aktiva yang berisi akun berikut, kecuali ....

S6

Akun ekuitas pada neraca saldo berisi rekening atau akun ....

S7

Akun-akun berikut ditempatkan pada saldo debit, kecuali ....

S8

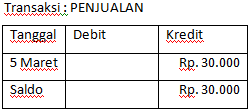

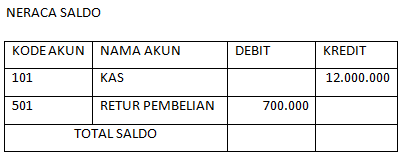

Berikut disajikan data:

Penyusunan Neraca Saldo untuk data di atas adalah ....

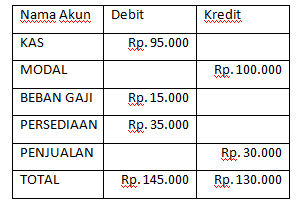

S9

Neraca saldo di bawah ini tidak tepat karena ....

S10

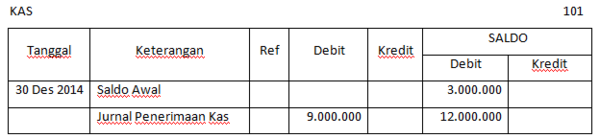

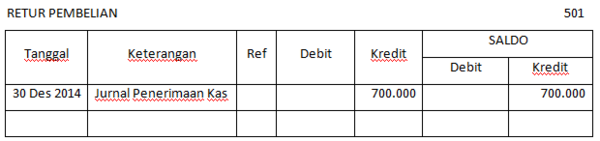

Berikut disajikan data perusahaan berikut neraca saldonya.

Letak kesalahan neraca saldo di atas adalah ....