Contoh Soal Jurnal Penyesuaian

Contoh Soal Jurnal Penyesuaian - Keseimbangan antara sisi debit dan kredit yang disajikan dalam neraca saldo bukanlah jaminan bahwa kegiatan akuntansi telah dilakukan secara benar. Karenanya neraca saldo harus menunjukkan keadaan yang sebenarnya dari kegiatan akuntansi yang dilakukan perusahaan. Dalam siklus akuntansi perusahaan terkadang ditemukan transaksi yang tidak habis diterima atau dikeluarkan dalam satu periode karenanya perlu diadakan penyesuaian dan perbaikan melalui jurnal penyesuaian. Tujuan jurnal penyesuaian adalah sebagai berikut:

1. Untuk mempermudah menyusun neraca saldo debit dan kredit buku besar.

2. Untuk merekap saldo akun-akun buku besar

3. Untuk menentukan saldo akun-akun buku besar yang sesuai dengan realita

4. Untuk mempermudah penyusunan laporan keuangan

5. Untuk mempermudah penyusunan kertas kerja

2. Untuk merekap saldo akun-akun buku besar

3. Untuk menentukan saldo akun-akun buku besar yang sesuai dengan realita

4. Untuk mempermudah penyusunan laporan keuangan

5. Untuk mempermudah penyusunan kertas kerja

Beberapa transaksi yang perlu dicatat dalam jurnal penyesuaian, antara lain:

1. Transaksi yang telah terjadi tetapi belum dicatat

a) Beban terutang (Beban yang masih harus dibayar)

Beban yang masih harus dibayar memerlukan jurnal penyesuaian terlihat dalam contoh pembayaran gaji karyawan bulan Desember yang masih harus dibayarkan pada bulan Januari tahun berikutnya. Penyesuaian diperlukan karena beban gaji tersebut sudah dibukukan pada periode akhir siklus akuntansi.

1. Transaksi yang telah terjadi tetapi belum dicatat

a) Beban terutang (Beban yang masih harus dibayar)

Beban yang masih harus dibayar memerlukan jurnal penyesuaian terlihat dalam contoh pembayaran gaji karyawan bulan Desember yang masih harus dibayarkan pada bulan Januari tahun berikutnya. Penyesuaian diperlukan karena beban gaji tersebut sudah dibukukan pada periode akhir siklus akuntansi.

b) Pendapatan yang masih harus diterima

Sama halnya dengan beban terutang, pada akhir periode akuntansi kemungkinan terdapat sejumlah pendapatan jasa yang pembayarannya belum diterima. Penyesuaian diperlukan karena pendapatan tersebut dibukukan pada periode akuntansi yang berbeda dengan ketika pendapatan diterima.

c) Penyusutan aktiva tetap

Aktiva tetap atau fixed assets didefinisikan sebagai aktiva yang masa pemanfaatannya lebih dari satu periode akuntansi. Penyesuaian pada aktiva dilakukan untuk mengetahui nilai aktiva yang sudah dinikmati pada periode berjalan.

Sama halnya dengan beban terutang, pada akhir periode akuntansi kemungkinan terdapat sejumlah pendapatan jasa yang pembayarannya belum diterima. Penyesuaian diperlukan karena pendapatan tersebut dibukukan pada periode akuntansi yang berbeda dengan ketika pendapatan diterima.

c) Penyusutan aktiva tetap

Aktiva tetap atau fixed assets didefinisikan sebagai aktiva yang masa pemanfaatannya lebih dari satu periode akuntansi. Penyesuaian pada aktiva dilakukan untuk mengetahui nilai aktiva yang sudah dinikmati pada periode berjalan.

2. Transaksi yang sudah dicatat tapi belum dikoreksi karena tidak sesuai dengan keadaan

a) Beban yang dibayarkan di muka

Beban dibayar di muka adalah akun campuran, yaitu akun yang di dalamnya terdapat sebagian nilai yang harus masuk ke dalam akun riil dan sebagian lagi harus masuk ke dalam akun nominal.

b) Pemakaian perlengkapan

Akun perlengkapan termasuk dalam akun campuran, yaitu sebagian masuk kelompok harta (perlengkapan) dan sebagian masuk kelompok beban (pemakaian perlengkapan). Nilai perlengkapan pada akhir periode dapat diketahui dengan melakukan pemeriksaan fisik terhadap persediaan perlengkapan.

a) Beban yang dibayarkan di muka

Beban dibayar di muka adalah akun campuran, yaitu akun yang di dalamnya terdapat sebagian nilai yang harus masuk ke dalam akun riil dan sebagian lagi harus masuk ke dalam akun nominal.

b) Pemakaian perlengkapan

Akun perlengkapan termasuk dalam akun campuran, yaitu sebagian masuk kelompok harta (perlengkapan) dan sebagian masuk kelompok beban (pemakaian perlengkapan). Nilai perlengkapan pada akhir periode dapat diketahui dengan melakukan pemeriksaan fisik terhadap persediaan perlengkapan.

3. Pendapatan yang diterima di Muka

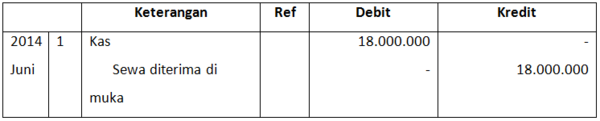

Jika pada saat penerimaan pendapatan dicatat sebagai hutang maka akun yang digunakan untuk transaksi tersebut adalah akun pendapatan diterima di muka. Walau menggunakan istilah pendapatan, sifat akun adalah utang. Sebagai contoh : pada 1 Juli 2014 diterima pendapatan sewa gedung untuk 1 tahun sebesar Rp. 18.000.000. Pada saat terjadi transaksi maka jurnal yang dibuat sebagai berikut :

Jika pada saat penerimaan pendapatan dicatat sebagai hutang maka akun yang digunakan untuk transaksi tersebut adalah akun pendapatan diterima di muka. Walau menggunakan istilah pendapatan, sifat akun adalah utang. Sebagai contoh : pada 1 Juli 2014 diterima pendapatan sewa gedung untuk 1 tahun sebesar Rp. 18.000.000. Pada saat terjadi transaksi maka jurnal yang dibuat sebagai berikut :

Sedangkan pada akhir periode diperlukan jurnal penyesuaian untuk menentukan pendapatan yang menjadi hak perusahaan dan pendapatan yang belum menjadi hak perusahaan.

Periode sewa berjalan : Juli s.d Desember = 6 bulan = 6/12 x Rp.18.000.000=Rp.9.000.000

Periode sewa berikutnya = Rp. 18.000.000 – Rp. 9.000.000 = Rp. 9.000.000

Periode sewa berjalan : Juli s.d Desember = 6 bulan = 6/12 x Rp.18.000.000=Rp.9.000.000

Periode sewa berikutnya = Rp. 18.000.000 – Rp. 9.000.000 = Rp. 9.000.000

Pendapatan yang diterima oleh perusahaan di periode tersebut adalah sebesar Rp. 9.000.000 untuk 6 bulan periode pertama, sedangkan 6 bulan periode berikutnya dibukukan dalam pendapatan yang diterima di periode selanjutnya.

S1

Keseimbangan debit kredit siklus akuntasi dapat dilihat dalam ...

S2

Untuk menyesuaikan kondisi pendapatan yang belum diterima sepenuhnya dalam satu periode maka disusun ....

S3

Tujuan penyusunan jurnal penyesuaian adalah sebagai berikut, kecuali ....

S4

Pemanfaatan di lebih dari satu periode akuntansi adalah ciri dari ....

S5

Berikut adalah contoh aktiva tetap yang mengalami penyusutan, kecuali ....

S6

Akun campuran adalah nilai akun yang masuk ke dalam dua bagian, yaitu akun riil dan akun ....

S7

Nilai akhir perlengkapan pada akhir periode dapat dilakukan dengan cara ....

S8

Bagian dari transaksi yang telah terjadi tetapi belum dicatat dalam jurnal penyesuaian adalah ....

S9

Sebuah perusahaan mendapatkan biaya sewa per tahun atas sebuah properti miliknya sebesar Rp. 72.000.000 pada Maret 2014. Biaya sewa yang belum menjadi hak perusahaan di akhir periode 2014 adalah ....

S10

Berdasarkan data pada soal nomor 9, maka penerimaan pendapatan perusahaan yang dicatat sebagai beban dapat disajikan dalam tabel ...