Contoh Soal Neraca Saldo setelah Penutupan

Contoh Soal Neraca Saldo setelah Penutupan - Neraca saldo setelah penutupan adalah siklus selanjutnya yang dilakukan setelah akun nominal atau akun sementara ditutup atau di-nol-kan saldonya dengan cara membuat jurnal penutup dan diposting ke dalam buku besar. Neraca saldo setelah penutupan hanya berisi akun riil (akun yang dilaporkan pada neraca). Akun-akun yang dicantumkan dalam neraca saldo setelah penutupan yaitu akun aktiva (harta), kewajiban, dan modal akhir. Akun-akun seperti pendapatan jasa dan beban-beban yang adalah akun nominal tidak dimasukkan ke dalam neraca saldo setelah penutupan karena sebelumnya akun tersebut telah ditutup melalui jurnal penutup. Akun tersebut ditutup karena nilainya hanya berlaku untuk periode tertentu saja (periode berjalan) dan tidak relevan dengan periode selanjutnya.

Perbedaan antara neraca saldo dan neraca saldo setelah penutupan terlihat pada akun-akun dan saldo di dalamnya. Pada neraca saldo, terdapat akun-akun riil (aktiva, kewajiban dan modal) serta akun-akun nominal (penjualan, pendapatan, pembelian, beban dan prive) sementara neraca saldo setelah penutupan hanya memuat saldo-saldo dari akun aktiva perusahaan baik aktiva lancar ataupun aktiva tetap, akun kewajiban atau hutang dan modal akhir perusahaan. Neraca saldo setelah penutupan memuat saldo akun atau rekening buku besar setelah disusunnya jurnal penyesuaian dan posting jurnal penutup ke dalam buku besar.

Neraca saldo setelah penutupan disusun dengan tujuan untuk memastikan ketepatan penyusunan buku besar pada akhir periode yang telah disusun. Penyusunan buku besar pada akhir periode yang telah disusun dinyatakan benar apabila setelah penyusunan neraca saldo penutupan, total saldo pada neraca saldo setelah penutupan menunjukkan angka yang seimbang antara total saldo debet dan total saldo kredit dalam neraca saldo penutupan. Secara umum, penyusunan neraca saldo setelah penutupan bertujuan untuk :

1. Koreksi atau kontrol terhadap penyusunan buku besar di akhir periode.

2. Pencatatan akun – akun riil perusahaan.

3. Dasar pembukuan di periode selanjutnya.

1. Koreksi atau kontrol terhadap penyusunan buku besar di akhir periode.

2. Pencatatan akun – akun riil perusahaan.

3. Dasar pembukuan di periode selanjutnya.

Penyusunan neraca saldo setelah penutupan dilakukan dengan memindahkan saldo total masing – masing akun pada buku besar akhir, yaitu buku besar setelah posting jurnal penyesuaian dan jurnal penutup ke dalam suatu daftar yang berisi kolom nomor akun, nama akun dan saldo akun yang berada pada posisi debit atau kredit dengan urutan seperti berikut :

1. Nama perusahaan.

2. Judul yaitu Neraca Saldo Setelah Penutupan.

3. Tanggal pembuatan.

1. Nama perusahaan.

2. Judul yaitu Neraca Saldo Setelah Penutupan.

3. Tanggal pembuatan.

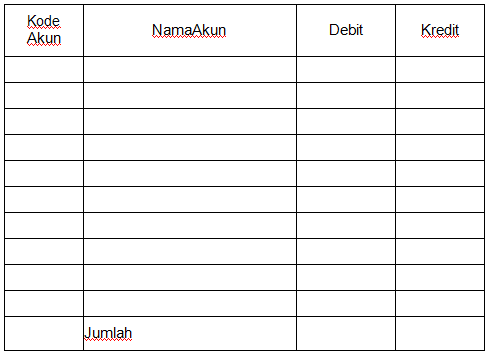

Setelah judul dibuat maka membuat kolom-kolom sebanyak 4 kolom yang berisi:

1. Kolom 1 : Kode Akun

2. Kolom 2 : Nama Akun.

3. Kolom 3 : Debit.

4. Kolom 4 : Kredit.

1. Kolom 1 : Kode Akun

2. Kolom 2 : Nama Akun.

3. Kolom 3 : Debit.

4. Kolom 4 : Kredit.

Atau dalam format sebagai berikut :

NAMA PERUSAHAAN : PT. XX

NERACA SALDO SETELAH PENUTUPAN

31 DESEMBER 2014

NERACA SALDO SETELAH PENUTUPAN

31 DESEMBER 2014

S1

Neraca saldo setelah penutupan disusun setelah dilakukan posting jurnal penutup ke ....

S2

Berikut adalah akun yang dicantumkan dalam neraca saldo setelah penutupan, kecuali ....

S3

Nilai akun yang tidak dibawa dalam periode selanjutnya adalah nilai dari akun ..

S4

Neraca saldo setelah penutupan dan neraca saldo memiliki beberapa perbedaan, kecuali ....

S5

Akun nominal pada neraca saldo memuat akun berikut, kecuali ....

S6

Neraca saldo setelah penutupan adalah cross check terhadap penyusunan ....

S7

Posting jurnal penyesuaian dan jurnal penutup ke dalam sebuah daftar menghasilkan ....

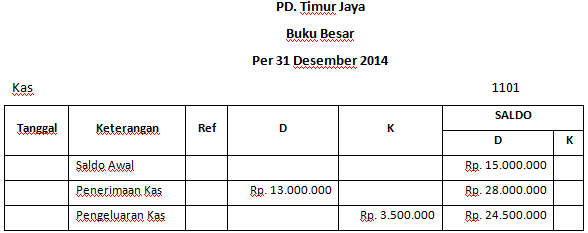

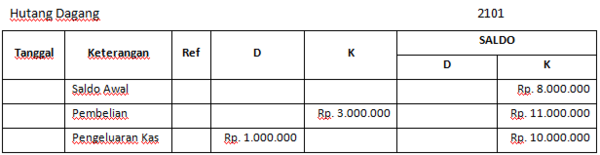

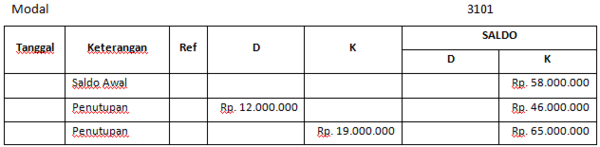

S8

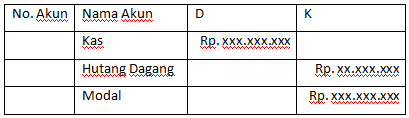

Berikut adalah data sebagian buku besar PD. Timur Jaya per 31 Desember 2014.

Dari data di atas, bentuk neraca saldo setelah penutupan yang benar adalah ....

S9

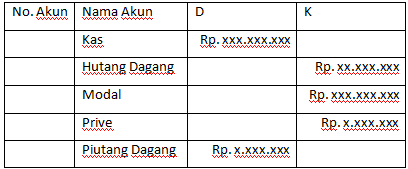

Dari format neraca saldo setelah penutupan di bawah ini, letak kesalahan berada pada ….

S10

Kesalahan akun pada format neraca saldo setelah penutupan di bawah ini adalah ....