Contoh Soal Neraca Saldo setelah Penutupan

Contoh Soal Neraca Saldo setelah Penutupan - Siklus akuntansi adalah suatu proses penyediaan laporan keuangan perusahaan untuk suatu periode waktu tertentu. Siklus ini dimulai dari terjadinya transaksi, sampai penyiapan laporan keuangan pada akhir suatu periode. Dalam proses siklusnya, terdapat empat penggolongan berdasarkan transaksi dan kegiatannya. Tahap dalam siklus akuntansi ialah:

1. Tahap pencatatan, yang termasuk ke dalam tahap pencatatan yaitu dokumen transaksi dan jurnal.

2. Tahap penggolongan, yang termasuk ke dalam tahap penggolongan yaitu buku besar dan buku besar pembantu.

3. Tahap pengiktisaran, yang termasuk ke dalam tahap pengiktisaran yaitu neraca saldo, jurnal penyesuaian, neraca lajur, jurnal penutup, menutup akun buku besar, neraca saldo setelah penutupan, dan jurnal pembalik.

4. Tahap pelaporan, yang termasuk ke dalam tahap pelaporan yaitu laporan laba/rugi, laporan perubahan modal, neraca, dan laporan arus kas.

Setelah semua akun nominal ditutup dan dipindahkan ke akun modal pemilik maka langkah berikutnya dari siklus akuntansi yaitu menyusun neraca saldo setelah penutupan (after closing trial balance). Tujuan penyusunan neraca saldo setelah penutupan (after closing trial balance), yaitu untuk meyakinkan bahwa keseimbangan posisi keuangan tetap terjaga. Hal ini berguna untuk memulai siklus akuntansi pada periode akuntansi berikutnya.

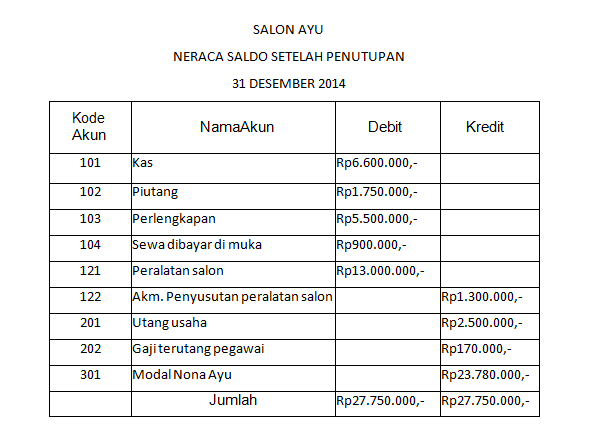

Neraca saldo setelah penutupan adalah neraca saldo yang disusun setelah akun nominal atau akun sementara ditutup atau di-nol-kan saldonya dengan cara membuat jurnal penutup. Jadi neraca saldo setelah penutupan berisi akun-akun riil saja (harta, utang dan modal). Neraca saldo setelah penutupan berguna untuk memeriksa keseimbangan jumlah saldo debet dengan kredit akun-akun buku besar setelah dilakukan penutupan. Neraca saldo setelah penutupan ini juga diperlukan sebelum proses akuntansi periode berikutnya.

Cara penyusunan neraca saldo setelah penutupan sama dengan neraca saldo biasa, hanya yang dicantumkan di dalamnya ialah akun-akun yang termasuk akun riil, yaitu akun yang saldonya terbawa dari periode ke periode akuntansi berikutnya. Akun tersebut tidak dicatat karena sebelumnya saldonya telah di-nol-kan (ditutup) dengan bantuan jurnal penutup yang telah dikerjakan.

Perbedaan antara neraca saldo dan neraca saldo setelah penutupan terlihat pada akun-akun dan saldo di dalamnya. Pada neraca saldo, terdapat akun-akun riil (aktiva, kewajiban dan modal) serta akun-akun nominal (penjualan, pendapatan, pembelian, beban dan prive) sementara neraca saldo setelah penutupan hanya memuat saldo-saldo dari akun aktiva perusahaan baik aktiva lancar ataupun aktiva tetap, akun kewajiban atau hutang, dan modal akhir perusahaan. Neraca saldo setelah penutupan memuat saldo akun atau rekening buku besar setelah disusunnya jurnal penyesuaian dan posting jurnal penutup ke dalam buku besar.

Penyusunan buku besar pada akhir periode yang telah disusun dinyatakan benar apabila setelah penyusunan neraca saldo penutupan, total saldo pada neraca saldo setelah penutupan menunjukkan angka yang seimbang antara total saldo debet dan total saldo kredit dalam neraca saldo penutupan. Secara umum, penyusunan neraca saldo setelah penutupan bertujuan untuk:

1.Koreksi atau kontrol terhadap penyusunan buku besar di akhir periode.

2.Pencatatan akun-akun riil perusahaan.

3.Dasar pembukuan di periode selanjutnya.

2. Tahap penggolongan, yang termasuk ke dalam tahap penggolongan yaitu buku besar dan buku besar pembantu.

3. Tahap pengiktisaran, yang termasuk ke dalam tahap pengiktisaran yaitu neraca saldo, jurnal penyesuaian, neraca lajur, jurnal penutup, menutup akun buku besar, neraca saldo setelah penutupan, dan jurnal pembalik.

4. Tahap pelaporan, yang termasuk ke dalam tahap pelaporan yaitu laporan laba/rugi, laporan perubahan modal, neraca, dan laporan arus kas.

Setelah semua akun nominal ditutup dan dipindahkan ke akun modal pemilik maka langkah berikutnya dari siklus akuntansi yaitu menyusun neraca saldo setelah penutupan (after closing trial balance). Tujuan penyusunan neraca saldo setelah penutupan (after closing trial balance), yaitu untuk meyakinkan bahwa keseimbangan posisi keuangan tetap terjaga. Hal ini berguna untuk memulai siklus akuntansi pada periode akuntansi berikutnya.

Neraca saldo setelah penutupan adalah neraca saldo yang disusun setelah akun nominal atau akun sementara ditutup atau di-nol-kan saldonya dengan cara membuat jurnal penutup. Jadi neraca saldo setelah penutupan berisi akun-akun riil saja (harta, utang dan modal). Neraca saldo setelah penutupan berguna untuk memeriksa keseimbangan jumlah saldo debet dengan kredit akun-akun buku besar setelah dilakukan penutupan. Neraca saldo setelah penutupan ini juga diperlukan sebelum proses akuntansi periode berikutnya.

Cara penyusunan neraca saldo setelah penutupan sama dengan neraca saldo biasa, hanya yang dicantumkan di dalamnya ialah akun-akun yang termasuk akun riil, yaitu akun yang saldonya terbawa dari periode ke periode akuntansi berikutnya. Akun tersebut tidak dicatat karena sebelumnya saldonya telah di-nol-kan (ditutup) dengan bantuan jurnal penutup yang telah dikerjakan.

Perbedaan antara neraca saldo dan neraca saldo setelah penutupan terlihat pada akun-akun dan saldo di dalamnya. Pada neraca saldo, terdapat akun-akun riil (aktiva, kewajiban dan modal) serta akun-akun nominal (penjualan, pendapatan, pembelian, beban dan prive) sementara neraca saldo setelah penutupan hanya memuat saldo-saldo dari akun aktiva perusahaan baik aktiva lancar ataupun aktiva tetap, akun kewajiban atau hutang, dan modal akhir perusahaan. Neraca saldo setelah penutupan memuat saldo akun atau rekening buku besar setelah disusunnya jurnal penyesuaian dan posting jurnal penutup ke dalam buku besar.

Penyusunan buku besar pada akhir periode yang telah disusun dinyatakan benar apabila setelah penyusunan neraca saldo penutupan, total saldo pada neraca saldo setelah penutupan menunjukkan angka yang seimbang antara total saldo debet dan total saldo kredit dalam neraca saldo penutupan. Secara umum, penyusunan neraca saldo setelah penutupan bertujuan untuk:

1.Koreksi atau kontrol terhadap penyusunan buku besar di akhir periode.

2.Pencatatan akun-akun riil perusahaan.

3.Dasar pembukuan di periode selanjutnya.

S1

Laporan keuangan yang dibuat untuk me-nol-kan saldonya dengan cara membuat jurnal penutup ialah ....

S2

Akun riil yang termasuk ke dalam neraca saldo setelah penutupan ialah ....

S3

Hal yang membedakan neraca saldo dengan neraca saldo setelah penutupan ialah ....

S4

Untuk meyakinkan bahwa keseimbangan posisi keuangan agar tetap terjaga ialah salah satu dari ....

S5

Laporan keuangan yang dibuat untuk memulai siklus akuntansi pada periode berikutnya ialah ....

S6

Akun berikut adalah akun nominal dalam neraca saldo, kecuali ....

S7

Akun di bawah ini termasuk ke dalam akun neraca saldo setelah penutupan, kecuali ....

S8

Laporan keuangan yang disusun sebelum membuat laporan neraca saldo setelah penutupan adalah ….

S9

Perhatikan data berikut!

1. Akun pendapatan

2. Aktiva lancar ataupun aktiva tetap

3. Akun kewajiban atau hutang

4. Akun pembelian

5. Modal akhir perusahaan

Data berikut yang merupakan akun aktiva perusahaan adalah ....

1. Akun pendapatan

2. Aktiva lancar ataupun aktiva tetap

3. Akun kewajiban atau hutang

4. Akun pembelian

5. Modal akhir perusahaan

Data berikut yang merupakan akun aktiva perusahaan adalah ....

S10

Dalam siklus akuntansi, neraca saldo dilakukan setelah menutup akun buku besar dan termasuk ke dalam golongan ....