Contoh Soal Memposting Jurnal Penutup ke Buku Besar

Contoh Soal Memposting Jurnal Penutup ke Buku Besar - Jurnal Penutup atau disebut juga closing entries adalah jurnal yang digunakan untuk menutup atau menolkan saldo dari beberapa akun. Dalam siklus akuntansi akan dijumpai banyak akun seperti akun riil, akun nominal, akun pribadi, dan akun kliring. Sementara dalam jurnal penutup, akun yang ditutup atau dinolkan adalah akun-akun nominal seperti akun pendapatan, akun biaya, akun pribadi dan akun ikhtisar laba/rugi. Akun nominal perlu ditutup karena selama siklus akuntansi, akun ini dibentuk hanya untuk memudahkan penghitungan hasil kegiatan bisnis perusahaan selama satu periode berjalan dan merupakan perpanjangan akun modal. Karenanya perlu ditutup sebab sudah tidak relevan lagi untuk dibawa ke periode selanjutnya dan dipindahkan ke akun modal.

Untuk menutup akun nominal, digunakan akun ikhtisar laba/rugi atau income summary sebagai akun penampung yang dibuka sekaligus ditutup di akhir periode. Akun ikhtisar laba/rugi ini sering disebut akun kliring karena hanya digunakan untuk membantu pencatatan dalam jurnal penutup. Secara garis besar, jurnal penutup memiliki fungsi berikut:

1. Menutup Saldo yang Terdapat dalam Semua Akun Nominal

Dengan cara ini, pada periode berikutnya semua akun nominal akan dimulai dengan saldo nol. Metode ini dapat dengan mudah memisahkan jumlah akun nominal di periode ini dengan saldo nominal di periode mendatang jika sewaktu-waktu diperlukan progress per periode.

2. Agar Saldo Pada Akun Modal Menunjukkan Jumlah yang Sesuai dengan Keadaan Diakhir Periode

Dengan jurnal penutup, maka saldo rekening modal akan sama dengan jumlah modal akhir yang dilaporkan dalam neraca.

1. Menutup Saldo yang Terdapat dalam Semua Akun Nominal

Dengan cara ini, pada periode berikutnya semua akun nominal akan dimulai dengan saldo nol. Metode ini dapat dengan mudah memisahkan jumlah akun nominal di periode ini dengan saldo nominal di periode mendatang jika sewaktu-waktu diperlukan progress per periode.

2. Agar Saldo Pada Akun Modal Menunjukkan Jumlah yang Sesuai dengan Keadaan Diakhir Periode

Dengan jurnal penutup, maka saldo rekening modal akan sama dengan jumlah modal akhir yang dilaporkan dalam neraca.

Dalam menutup buku besar, harus dilakukan beberapa hal sebagai berikut:

1. Memindahkan (posting) jurnal penyesuaian ke rekening-rekening buku besar yang bersangkutan.

2. Memindahkan (posting) jurnal penutup ke rekening buku besar yang bersangkutan.

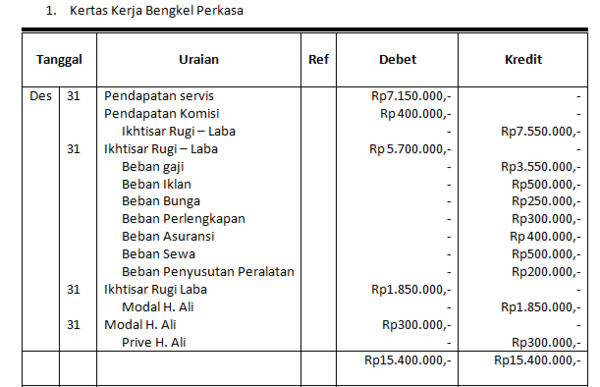

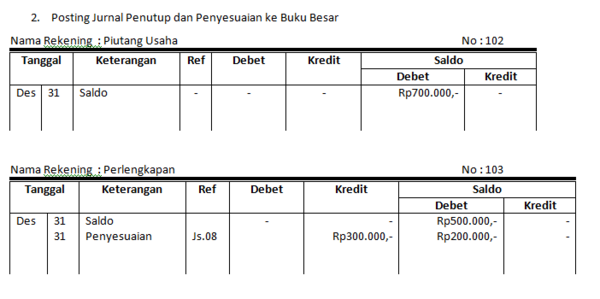

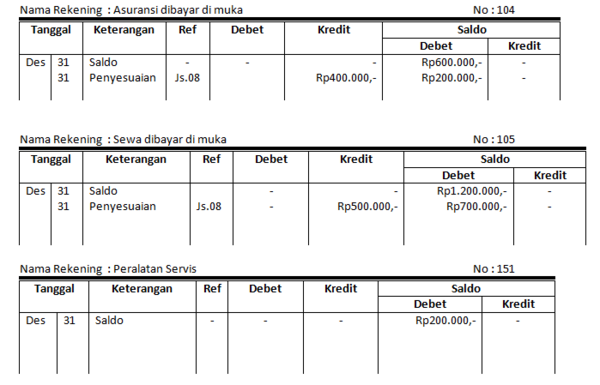

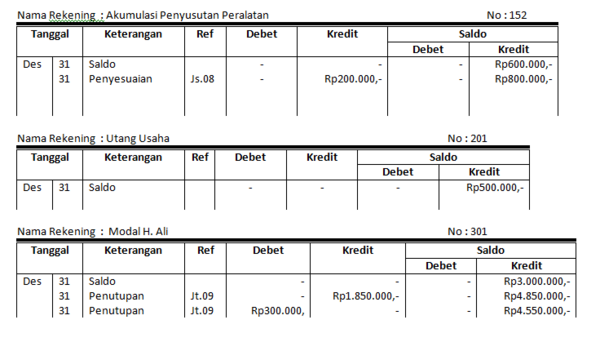

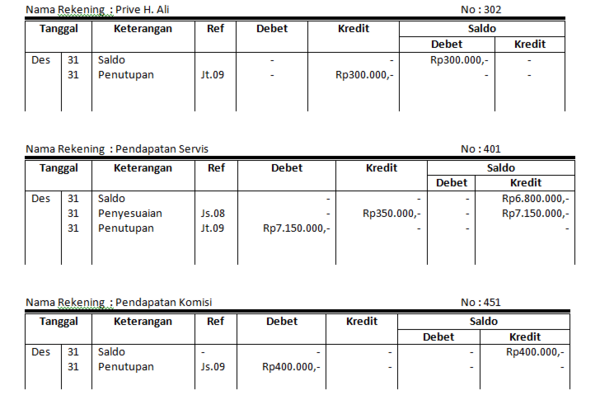

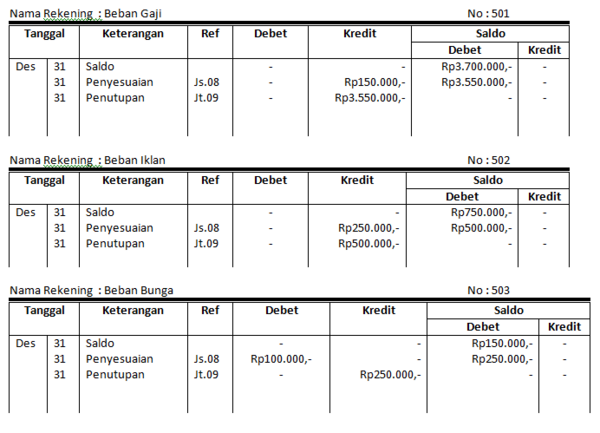

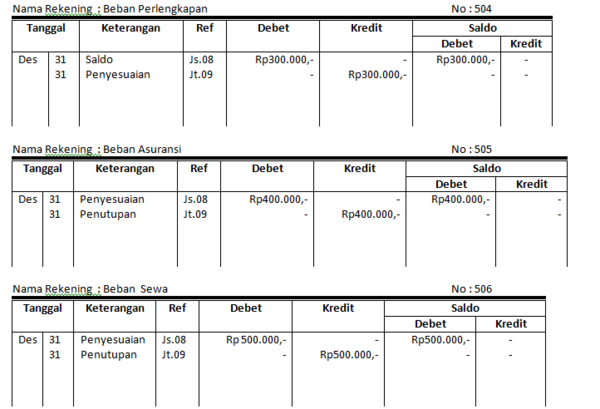

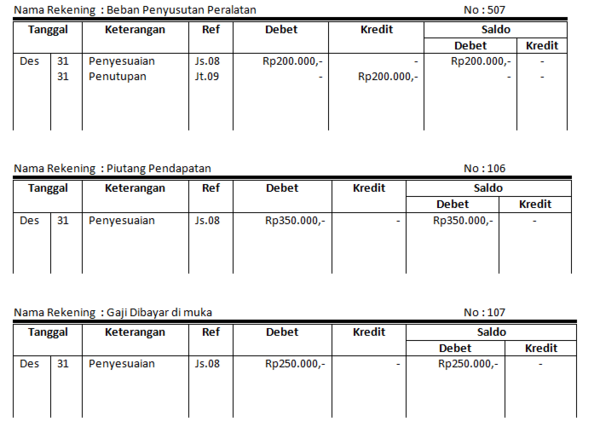

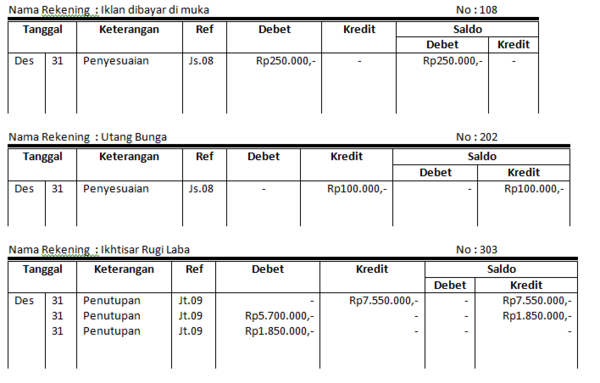

Dalam contoh dapat dilihat posting ke buku besar berdasarkan kertas kerja perusahaan sebagai berikut:

1. Memindahkan (posting) jurnal penyesuaian ke rekening-rekening buku besar yang bersangkutan.

2. Memindahkan (posting) jurnal penutup ke rekening buku besar yang bersangkutan.

Dalam contoh dapat dilihat posting ke buku besar berdasarkan kertas kerja perusahaan sebagai berikut:

Setelah posting dilakukan ke buku besar maka selanjutnya akan diketahui neraca saldo setelah penutupan.

S1

Closing entries adalah istilah lain untuk menyebut ….

S2

Penutupan saldo dilakukan untuk akun-akun yang bersifat ….

S3

Akun nominal dibentuk sebagai bagian dari akun ….

S4

Bagian dari akun nominal adalah sebagai berikut, kecuali ….

S5

Akun Ikhtisar laba/rugi dibuka pada ….

S6

Penyusunan buku besar membutuhkan posting dari jurnal penutup dan ….

S7

Akun kliring digunakan untuk memudahkan pencatatan pada ….

S8

Untuk ayat penyesuaian pada akun perlengkapan, posting awal pada sisi debet adalah ….

S9

Saldo rekening modal pada buku besar harus sama dengan laporan saldo modal pada ….

S10

Akun-akun yang habis pada akhir periode dan tidak dibawa lagi ke periode berikutnya disebut dengan ....