Contoh Soal Jenis-Jenis Laporan Keuangan

Contoh Soal Jenis-Jenis Laporan Keuangan - Laporan Keuangan (Financial Statement) adalah suatu dokumen tertulis yang menyajikan keadaan keuangan perusahaan, biasanya melaporkan jumlah kekayaan dan sumber-sumber kekayaan perusahaan yang telah dicapai dalam satu periode, misalnya untuk periode satu bulan atau satu tahun.

Aktivitas dan kemampuan perusahaan dalam menghasilkan laba, maju atau mundurnya perusahaan pada satu periode operasional perusahaan, dapat terlihat pada laporan keuangan.

Tujuan laporan keuangan (financial statement) adalah untuk menyajikan informasi tentang keadaan keuangan perusahaan terkini, yang penyusunannya dilakukan agar dapat dijadikan sebagai dasar pengambilan keputusan bagi pihak-pihak yang berkepentingan seperti, pemilik perusahaan, manajer perusahaan, bankir, kreditor, investor, pemerintah, dan sebagainya.

Informasi yang disajikan dalam laporan keuangan (financial statement) antara lain :

1. Informasi jumlah kekayaan dan kewajiban perusahaan.

2. Informasi perubahan jumlah kekayaan bersih perusahaan yang berasal dari kegiatan operasional perusahaan.

3. Informasi perubahan jumlah kekayaan bersih perusahaan yang asalnya diluar kegiatan operasional perusahaan.

4. Informasi untuk membantu para pihak baik eksternal maupun internal perusahaan dalam memperkirakan kemampuan perolehan laba perusahaan.

5. Informasi yang disesuaikan dengan kepentingan pemakai laporan keuangan, misalnya laporan keuangan untuk pihak bank, dan laporan keuangan atas permintaan kantor pajak.

Informasi yang disajikan dalam laporan keuangan (financial statement) antara lain :

1. Informasi jumlah kekayaan dan kewajiban perusahaan.

2. Informasi perubahan jumlah kekayaan bersih perusahaan yang berasal dari kegiatan operasional perusahaan.

3. Informasi perubahan jumlah kekayaan bersih perusahaan yang asalnya diluar kegiatan operasional perusahaan.

4. Informasi untuk membantu para pihak baik eksternal maupun internal perusahaan dalam memperkirakan kemampuan perolehan laba perusahaan.

5. Informasi yang disesuaikan dengan kepentingan pemakai laporan keuangan, misalnya laporan keuangan untuk pihak bank, dan laporan keuangan atas permintaan kantor pajak.

B. Jenis-jenis Laporan Keuangan

Jenis-jenis laporan keuangan berdasarkan Pernyataan Standar Akuntansi Keuangan (PSAK) terdiri dari lima jenis laporan keuangan, yaitu :

1. Laporan Laba-Rugi (Income Statement)

2. Laporan Perubahan Modal (Capital Statement)

3. Neraca (Balance Sheet)

4. Laporan Arus Kas (Cash Flow)

5. Catatan atas Laporan Keuangan

Jenis-jenis laporan keuangan berdasarkan Pernyataan Standar Akuntansi Keuangan (PSAK) terdiri dari lima jenis laporan keuangan, yaitu :

1. Laporan Laba-Rugi (Income Statement)

2. Laporan Perubahan Modal (Capital Statement)

3. Neraca (Balance Sheet)

4. Laporan Arus Kas (Cash Flow)

5. Catatan atas Laporan Keuangan

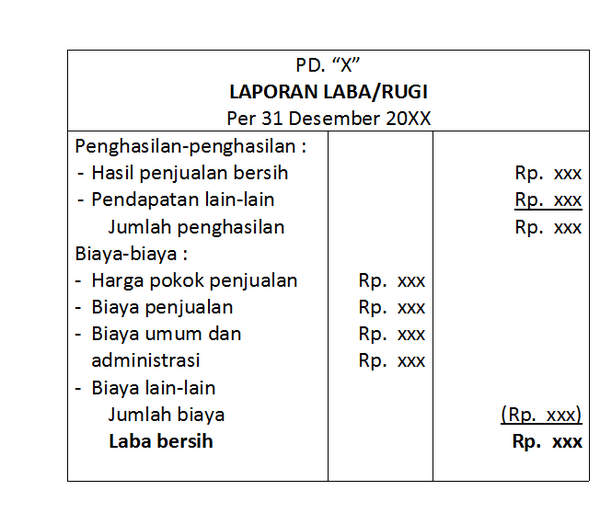

1. Laporan Laba/Rugi (Income Statement)

Laporan laba/rugi menggambarkan pendapatan, biaya-biaya yang dikeluarkan, dan hasil neto suatu perusahaan dalam satu periode. Unsur utama dalam penyusunan laporan laba/rugi adalah penghasilan (revenue) dan biaya (expense). Laporan laba/rugi (income statement) adalah salah satu laporan yang sangat krusial dan penting dalam penyajian laporan keuangan selain neraca (balance sheet).

Laporan laba/rugi menggambarkan pendapatan, biaya-biaya yang dikeluarkan, dan hasil neto suatu perusahaan dalam satu periode. Unsur utama dalam penyusunan laporan laba/rugi adalah penghasilan (revenue) dan biaya (expense). Laporan laba/rugi (income statement) adalah salah satu laporan yang sangat krusial dan penting dalam penyajian laporan keuangan selain neraca (balance sheet).

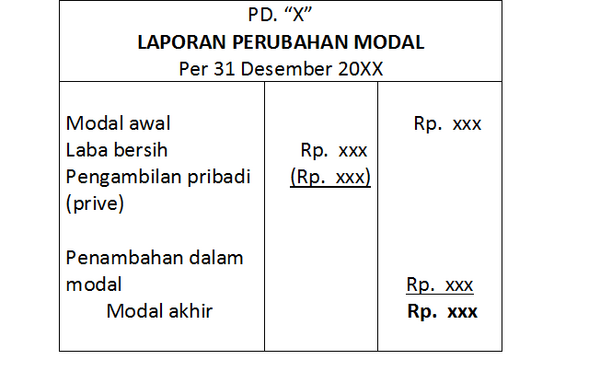

2. Laporan Perubahan Modal (Capital Statement)

Laporan ini terdiri atas modal awal dan laba/rugi yang mengakibatkan perubahan pada modal di akhir periode. Net laba/rugi yang diperoleh dari laporan rugi/laba (income statement) diperlukan untuk mengetahui perubahan modal.

Laporan perubahan modal (capital statement) adalah laporan untuk mengetahui kemajuan atau kemunduran suatu perusahaan. Perusahaan mengalami kemajuan jika modal akhir yang ditunjukkan pada laporan perubahan modal lebih besar dari modal awal, sebaliknya kemunduran perusahaan terjadi bila modal akhir lebih kecil dari modal awal.

Perubahan modal disebabkan oleh transaksi operasi dan transaksi modal.

a. Transaksi Operasi

Transaksi operasi adalah transaksi yang diakibatkan oleh kegiatan utama perusahaan. Deskripsi transaksi operasi dapat terlihat seperti yang disajikan pada laporan laba/rugi, yang terdiri dari penghasilan (revenue) dan biaya (expense) atas operasional perusahaan.

b. Transaksi Modal

Transaksi modal diakibatkan transaksi yang terjadi dalam rangka penyediaan dana untuk menambah atau mengurangi modal. Transaksi modal dilakukan oleh pemilik perusahaan dengan melakukan penyetoran atau pengambilan pribadi/prive (withdrawals).

Laporan ini terdiri atas modal awal dan laba/rugi yang mengakibatkan perubahan pada modal di akhir periode. Net laba/rugi yang diperoleh dari laporan rugi/laba (income statement) diperlukan untuk mengetahui perubahan modal.

Laporan perubahan modal (capital statement) adalah laporan untuk mengetahui kemajuan atau kemunduran suatu perusahaan. Perusahaan mengalami kemajuan jika modal akhir yang ditunjukkan pada laporan perubahan modal lebih besar dari modal awal, sebaliknya kemunduran perusahaan terjadi bila modal akhir lebih kecil dari modal awal.

Perubahan modal disebabkan oleh transaksi operasi dan transaksi modal.

a. Transaksi Operasi

Transaksi operasi adalah transaksi yang diakibatkan oleh kegiatan utama perusahaan. Deskripsi transaksi operasi dapat terlihat seperti yang disajikan pada laporan laba/rugi, yang terdiri dari penghasilan (revenue) dan biaya (expense) atas operasional perusahaan.

b. Transaksi Modal

Transaksi modal diakibatkan transaksi yang terjadi dalam rangka penyediaan dana untuk menambah atau mengurangi modal. Transaksi modal dilakukan oleh pemilik perusahaan dengan melakukan penyetoran atau pengambilan pribadi/prive (withdrawals).

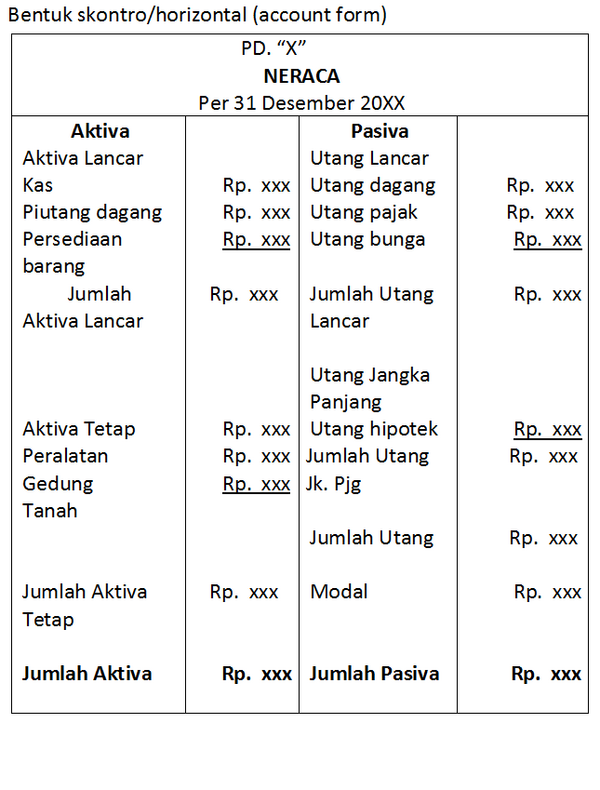

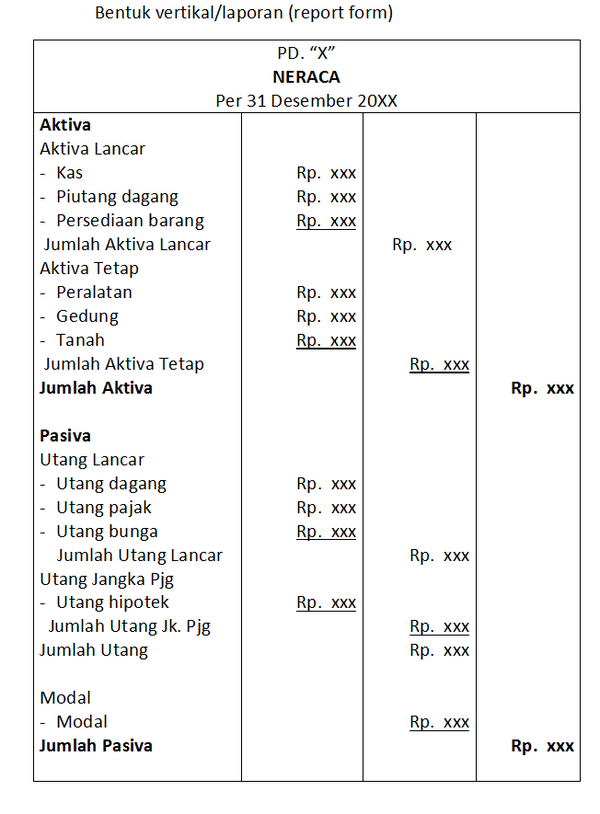

3. Neraca (Balance Sheet)

Neraca adalah laporan keuangan yang menyajikan akun-akun aktiva, kewajiban, dan modal dalam satu periode. Nilai modal pada neraca merupakan nilai yang tercatat pada Laporan Perubahan Modal. Keseimbangan pada neraca dapat tercapai karena pada Laporan Perubahan Modal sudah terdiri dari pendapatan dan biaya yang tercatat pada Laporan Laba-Rugi.

a. Aktiva merupakan harta yang dimiliki perusahaan dengan nilai kemanfaatan di masa depan (future economic benefit). Contoh : Truk, mobil kargo, mobil pengangkat barang, untuk perusahaan ekspedisi. Aktiva terdiri dari Aktiva Lancar (Current Assets) dan Aktiva Tetap Berwujud (Tangiable Fixed Assets)

b. Kewajiban terdiri dari Utang Lancar (Current Liabilities) dan Utang Jangka Panjang (Long Term Liabilities).

c. Modal adalah harta kekayaan perusahaan yang dimiliki oleh pemilik perusahaan. Modal akan bertambah jika pemilik perusahaan menambahkan investasinya ke dalam perusahaan dan jika perusahaan memperoleh keuntungan. Sebaliknya, modal akan berkurang jika pemilik perusahaan mengambil dana investasinya (prive) dan jika perusahaan mengalami kerugian.

Modal pada perusahaan perseorangan hanya berupa modal pribadi, sedangkan dalam perusahaan yang telah go public, modalnya terdiri dari : modal saham, laba ditahan, dan cadangan.

Neraca biasanya terdiri dari dua bentuk, yaitu bentuk skontro/horizontal (account form) dan bentuk vertikal/laporan (report form).

Neraca adalah laporan keuangan yang menyajikan akun-akun aktiva, kewajiban, dan modal dalam satu periode. Nilai modal pada neraca merupakan nilai yang tercatat pada Laporan Perubahan Modal. Keseimbangan pada neraca dapat tercapai karena pada Laporan Perubahan Modal sudah terdiri dari pendapatan dan biaya yang tercatat pada Laporan Laba-Rugi.

a. Aktiva merupakan harta yang dimiliki perusahaan dengan nilai kemanfaatan di masa depan (future economic benefit). Contoh : Truk, mobil kargo, mobil pengangkat barang, untuk perusahaan ekspedisi. Aktiva terdiri dari Aktiva Lancar (Current Assets) dan Aktiva Tetap Berwujud (Tangiable Fixed Assets)

b. Kewajiban terdiri dari Utang Lancar (Current Liabilities) dan Utang Jangka Panjang (Long Term Liabilities).

c. Modal adalah harta kekayaan perusahaan yang dimiliki oleh pemilik perusahaan. Modal akan bertambah jika pemilik perusahaan menambahkan investasinya ke dalam perusahaan dan jika perusahaan memperoleh keuntungan. Sebaliknya, modal akan berkurang jika pemilik perusahaan mengambil dana investasinya (prive) dan jika perusahaan mengalami kerugian.

Modal pada perusahaan perseorangan hanya berupa modal pribadi, sedangkan dalam perusahaan yang telah go public, modalnya terdiri dari : modal saham, laba ditahan, dan cadangan.

Neraca biasanya terdiri dari dua bentuk, yaitu bentuk skontro/horizontal (account form) dan bentuk vertikal/laporan (report form).

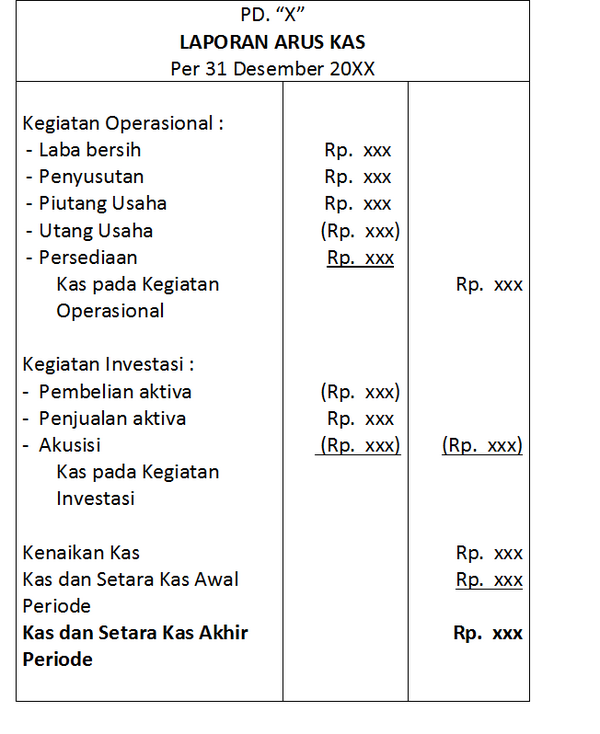

4. Laporan Arus Kas (Cash Flow)

Merupakan laporan atas aliran keluar dan masuk kas pada perusahaan.

Merupakan laporan atas aliran keluar dan masuk kas pada perusahaan.

5. Catatan atas Laporan Keuangan

Sebagai penjelasan keadaan perusahaan secara detail. Biasanya terdiri dari visi, misi, dan tujuan perusahaan, sejarah perusahaan. Catatan atas laporan keuangan juga menjelaskan tentang struktur organisasi, struktur modal, kegiatan operasional perusahaan, kemajuan yang telah dicapai, perkembangan perusahaan, inovasi, prospek, dan rencana perusahaan di masa yang akan datang . Catatan atas Laporan Keuangan dimaksudkan untuk menjelaskan gambaran perusahaan secara lebih detail untuk melengkapi penyajian laporan keuangan secara kuantitatif.

Sebagai penjelasan keadaan perusahaan secara detail. Biasanya terdiri dari visi, misi, dan tujuan perusahaan, sejarah perusahaan. Catatan atas laporan keuangan juga menjelaskan tentang struktur organisasi, struktur modal, kegiatan operasional perusahaan, kemajuan yang telah dicapai, perkembangan perusahaan, inovasi, prospek, dan rencana perusahaan di masa yang akan datang . Catatan atas Laporan Keuangan dimaksudkan untuk menjelaskan gambaran perusahaan secara lebih detail untuk melengkapi penyajian laporan keuangan secara kuantitatif.

S1

Laporan keuangan adalah.....

S2

informasi yang disajikan dalam laporan keuangan adalah seperti disebutkan di bawah ini kecuali...

S3

Jenis-jenis laporan keuangan sesuai PSAK adalah seperti di bawah ini, kecuali...

S4

Laporan yang menggambarkan pendapatan, biaya-biaya yang dikeluarkan, dan hasil neto suatu perusahaan dalam satu periode adalah laporan....

S5

Untuk mengetahui kemajuan atau kemunduran suatu perusahaan dapat dilihat dalam laporan....

S6

Transaksi modal yang dilakukan oleh pemilik perusahaan dapat berupa seperti di bawah ini, kecuali....

S7

Aktiva lancar adalah aktiva yang usia ekonomis atau nilai kemanfaatannya satu tahun. Akun yang termasuk ke dalam aktiva lancar adalah seperti disebutkan di bawah ini kecuali....

S8

Sebagai penjelasan keadaan perusahaan secara detail. Biasanya terdiri dari visi, misi, dan tujuan perusahaan, sejarah perusahaan adalah pengertian dari....

S9

Perhatikan data di bawah ini

1) Utang dagang

2) Utang bunga

3) Utang hipotek

4) Utang Bank

Yang merupakan komponen utang lancar adalah....

1) Utang dagang

2) Utang bunga

3) Utang hipotek

4) Utang Bank

Yang merupakan komponen utang lancar adalah....

S10

Aktiva yang memiliki memiliki usia ekonomis lebih dari satu tahun, dan dihitung nilai penyusutan usia ekonomisnya biasanya dalam satu tahun periode laporan keuangan disebut....