Contoh Soal Penjurnalan

Contoh Soal Penjurnalan - Penjurnalan dalam akuntansi dilakukan setelah adanya analisa terhadap bukti transaksi. Aktivitas penjurnalan umumnya dilakukan secara real time, dalam pengertian proses ini dilakukan begitu transaksi dilakukan. Namun pada beberapa perusahaan kegiatan penjurnalan juga dilakukan menjelang akhir jam kerja dengan alasan agar dapat merangkum transaksi pagi hingga sore hari secara bersamaan. Dalam melakukan penjurnalan harus dipahami beberapa prinsip, yaitu:

1. Siklus Akuntansi

Dengan memahami siklus akuntansi maka kita akan dapat menentukan tujuan akhir dari kegiatan penjurnalan yang dilakukan. Pemahaman terhadap siklus akuntansi juga akan menuntun untuk mengetahui tahapan-tahapan yang harus dilakukan sebelum menghasilkan sebuah laporan.

2. Persamaan Akuntansi

Persamaan akuntansi yang paling utama adalah :

Dengan memahami siklus akuntansi maka kita akan dapat menentukan tujuan akhir dari kegiatan penjurnalan yang dilakukan. Pemahaman terhadap siklus akuntansi juga akan menuntun untuk mengetahui tahapan-tahapan yang harus dilakukan sebelum menghasilkan sebuah laporan.

2. Persamaan Akuntansi

Persamaan akuntansi yang paling utama adalah :

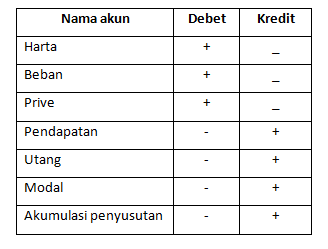

ASET = KEWAJIBAN + EKUITAS

Aset berhubungan dengan kekayaan yang dimiliki oleh perusahaan, dapat berupa uang tunai atau kas, piutang atau tagihan kepada pihak lain, persediaan barang dan aset tetap seperti modal yang disetorkan oleh pemilik usaha. Sementara kewajiban yang dimaksud adalah hutang yang timbul dari kegiatan operasional yang dilakukan oleh perusahaan.

3. Debit dan Kredit

Istilah debit dan kredit pada pembukuan bersifat double entry, yaitu transaksi yang dilakukan harus dicatat dalam dua kolom yaitu satu pada kolom debit dan yang lainnya pada kolom kredit. Aktivitas transaksi inilah yang akan dicatat dalam proses penjurnalan.

3. Debit dan Kredit

Istilah debit dan kredit pada pembukuan bersifat double entry, yaitu transaksi yang dilakukan harus dicatat dalam dua kolom yaitu satu pada kolom debit dan yang lainnya pada kolom kredit. Aktivitas transaksi inilah yang akan dicatat dalam proses penjurnalan.

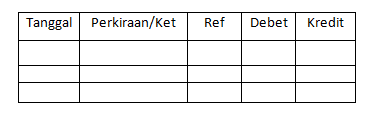

Langkah pertama dalam sebuah siklus akuntansi perusahaan, ketepatan dan ketelitian dalam proses penjurnalan akan menentukan laporan keuangan sebagai akhir dari sebuah siklus akuntansi. Metode penjurnalan yang umum digunakan oleh perusahaan terbagi atas dua jenis, yaitu jurnal umum dan jurnal khusus. Jurnal umum biasanya digunakan dalam sebuah perusahaan berskala kecil, sementara jurnal khusus digunakan dalam perusahaan skala besar dengan transaksi yang beragam dan relatif banyak. Bentuk jurnal umum yang biasa digunakan adalah seperti contoh di bawah ini:

Keterangan:

• Kolom tanggal digunakan untuk mencatat tanggal transaksi yang ada dalam bukti transaksi.

• Kolom Perkiraan/Keterangan digunakan untuk mencatat perkiraan/akun yang muncul akibat adanya transaksi. Keterangan biasanya diletakkan dibawah akun untuk memperjelas keberadaan transaksi. Keterangan dapat berupa nomor bukti atau nama toko, debitur, kreditur dan sebagainya.

• Kolom Referensi digunakan untuk proses posting data dari jurnal ke buku besar.

• Kolom Debet dan Kolom Kredit digunakan untuk memasukkan jumlah uang yang ada dalam bukti transaksi

Data transaksi dalam jurnal, harus menunjukkan keseimbangan, karenanya akan dilakukan pencatatan pada kedua sisi debet atau kredit. Rumus dasar perubahan akun/perkiraan/rekening, yaitu:

• Kolom tanggal digunakan untuk mencatat tanggal transaksi yang ada dalam bukti transaksi.

• Kolom Perkiraan/Keterangan digunakan untuk mencatat perkiraan/akun yang muncul akibat adanya transaksi. Keterangan biasanya diletakkan dibawah akun untuk memperjelas keberadaan transaksi. Keterangan dapat berupa nomor bukti atau nama toko, debitur, kreditur dan sebagainya.

• Kolom Referensi digunakan untuk proses posting data dari jurnal ke buku besar.

• Kolom Debet dan Kolom Kredit digunakan untuk memasukkan jumlah uang yang ada dalam bukti transaksi

Data transaksi dalam jurnal, harus menunjukkan keseimbangan, karenanya akan dilakukan pencatatan pada kedua sisi debet atau kredit. Rumus dasar perubahan akun/perkiraan/rekening, yaitu:

Keterangan:

Harta (D) : Akun harta akan ditempatkan sebelah debet jika dalam transaksi terjadi penambahan Jumlah.

Harta (K) : Akun harta akan ditempatkan sebelah kredit jika dalam transaksi terjadi pengurangan Jumlah.

Harta (D) : Akun harta akan ditempatkan sebelah debet jika dalam transaksi terjadi penambahan Jumlah.

Harta (K) : Akun harta akan ditempatkan sebelah kredit jika dalam transaksi terjadi pengurangan Jumlah.

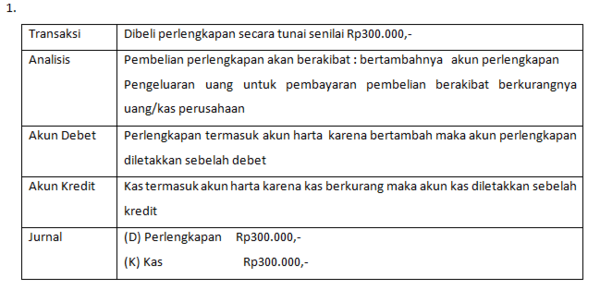

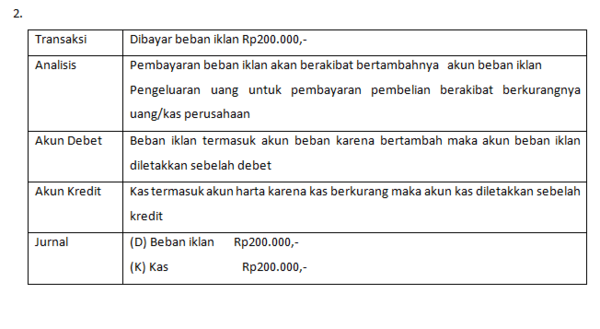

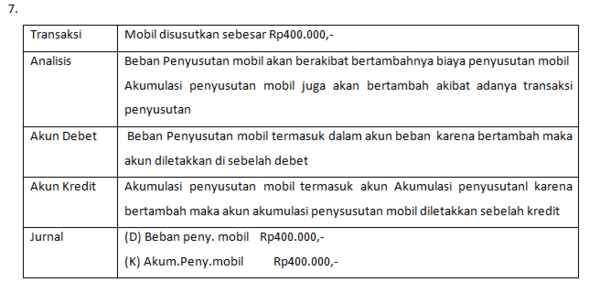

Berikut adalah beberapa contoh penjurnalan untuk transaksi operasional sebuah perusahaan.

Dari beberapa contoh di atas, dapat disimpulkan beberapa fungsi penyusunan jurnal yaitu:

1. Melakukan pencatatan semua transaksi yang terjadi berdasarkan bukti dokumen yang dimiliki.

2. Berfungsi secara historis untuk mencatat transaksi sesuai urutan waktu atau kronologis.

3. Melakukan analisa pada transaksi yang dilakukan sehingga jelas letak debet dan kreditnya serta perkiraan jumlahnya.

4.Melakukan posting untuk memindahkan debet/ kredit ke dalam buku besar

5. Memberikan informasi mengenai transaksi yang terjadi.

Kesalahan pembukuan pada jurnal dapat dikoreksi dengan menyusun jurnal koreksi. Jurnal ini berfungsi untuk mengkoreksi ayat jurnal lain yang dibuat sebelumnya. Kesalahan yang mungkin terjadi biasanya adalah kesalahan dalam mencatat nama perkiraan dari transaksi yang sebenarnya ataupun kesalahan memasukkan nominal transaksi.

1. Melakukan pencatatan semua transaksi yang terjadi berdasarkan bukti dokumen yang dimiliki.

2. Berfungsi secara historis untuk mencatat transaksi sesuai urutan waktu atau kronologis.

3. Melakukan analisa pada transaksi yang dilakukan sehingga jelas letak debet dan kreditnya serta perkiraan jumlahnya.

4.Melakukan posting untuk memindahkan debet/ kredit ke dalam buku besar

5. Memberikan informasi mengenai transaksi yang terjadi.

Kesalahan pembukuan pada jurnal dapat dikoreksi dengan menyusun jurnal koreksi. Jurnal ini berfungsi untuk mengkoreksi ayat jurnal lain yang dibuat sebelumnya. Kesalahan yang mungkin terjadi biasanya adalah kesalahan dalam mencatat nama perkiraan dari transaksi yang sebenarnya ataupun kesalahan memasukkan nominal transaksi.

S1

Dasar dalam melakukan penjurnalan adalah pada bukti transaksi seperti di bawah ini, kecuali ….

S2

Pencatatan transaksi secara langsung setelah proses berakhir disebut dengan ….

S3

Dalam akuntansi, aset dideskripsikan sebagai jumlah kewajiban yang harus dibayarkan pengusaha ditambah dengan ….

S4

Berikut adalah beberapa bentuk kekayaan yang dimiliki oleh perusahaan, kecuali ….

S5

Proses double entry pada kolom debit dan kredit adalah pencatatan yang dilakukan pada ….

S6

Sebuah perusahaan dagang (PD) cenderung melakukan pencatatan transaksi pada ….

S7

Salah satu fungsi penjurnalan adalah fungsi historis, yaitu ….

S8

Sebuah perusahaan membeli perlengkapan dan dapat membayarnya secara tunai ataupun utang terlebih dahulu. Pada saat pembelian terjadi maka perusahaan dapat mengakuinya sebagai ....

S9

Pada tanggal 26 April terjadi transaksi pembayaran beban sebesar Rp231.000,-. Ketika terjadi transaksi pembayaran beban maka ada dua akun yang terpengaruh, yaitu ....

S10

Berikut adalah data transaksi yang dilakukan untuk membangun sebuah perusahaan pada Januari 2014:

a)2 Januari : Untuk mendirikan perusahaan, Tuan Victor menginvestasikan uangnya sebesar Rp10.000.000,- dan kendaraan seharga Rp20.000.000,-

b)3 Januari: Pembelian perlengkapan secara tunai seharga Rp200.000,-

c)4 Januari: Pembelian peralatan seharga Rp6.000.000,- yang sudah dibayar secara tunai sebanyak

Rp1.000.000,- dan sisanya akan dibayar 3 bulan lagi

d)11 Januari: Diterima pendapatan sebesar Rp2.500.000,-

e)13 Januari: Dibayar beban pemasangan iklan di harian Suara Merdeka untuk 6 kali penerbitan mingguan sebesar Rp250.000,-

f)18 Januari: Difakturkan tagihan terhadap Nona Amel atas biaya jasa yang telah diselesaikan sebesar Rp3.100.000,-

g)20 Januari: Menerima pinjaman dari pihak Bank Mandiri sebesar Rp7.000.000,-

h)24 Januari: Pengambilan uang tunai untuk keperluan pribadi oleh Tuan Victor sebesar Rp750.000,-

a)2 Januari : Untuk mendirikan perusahaan, Tuan Victor menginvestasikan uangnya sebesar Rp10.000.000,- dan kendaraan seharga Rp20.000.000,-

b)3 Januari: Pembelian perlengkapan secara tunai seharga Rp200.000,-

c)4 Januari: Pembelian peralatan seharga Rp6.000.000,- yang sudah dibayar secara tunai sebanyak

Rp1.000.000,- dan sisanya akan dibayar 3 bulan lagi

d)11 Januari: Diterima pendapatan sebesar Rp2.500.000,-

e)13 Januari: Dibayar beban pemasangan iklan di harian Suara Merdeka untuk 6 kali penerbitan mingguan sebesar Rp250.000,-

f)18 Januari: Difakturkan tagihan terhadap Nona Amel atas biaya jasa yang telah diselesaikan sebesar Rp3.100.000,-

g)20 Januari: Menerima pinjaman dari pihak Bank Mandiri sebesar Rp7.000.000,-

h)24 Januari: Pengambilan uang tunai untuk keperluan pribadi oleh Tuan Victor sebesar Rp750.000,-

Jurnal umum pendapatan jasa pada tanggal 18 Januari dari transaksi di atas adalah ….